Uppbygging skattkerfis

Í ítarlegri skýrslu Viðskiptaráðs frá í fyrra Fjármál hins opinbera – aðrar leiðir færar er gerð grein fyrir ósjálfbærri útgjaldaþróun hins opinbera undanfarin ár. Á um 30 árum hafa hlutfallsleg útgjöld hins opinbera hjá OECD löndum hækkað að meðaltali um 5% af landsframleiðslu á sama tíma og hækkunin er um 25% á Íslandi. Með öðrum orðum þá hefur vöxtur ríkisútgjalda verið fimmfalt hraðari hérlendis.

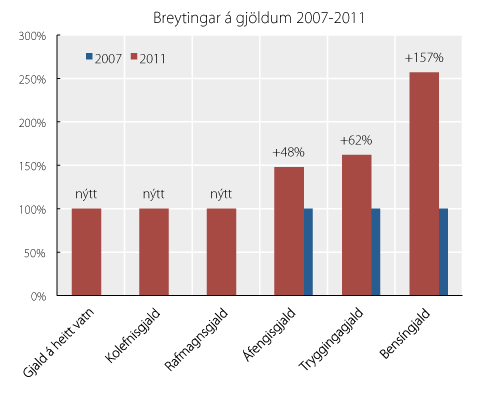

Í kjölfar bankahruns hefur staða og horfur ríkisútgjalda hérlendis enn versnað í alþjóðlegum samanburði. Skattkerfinu hefur svo verið umbylt á þessum tveimur árum, með ríflega 100 efnisbreytingum á skattalögum, sem í felst bæði álagningu nýrra skatta og hækkun annarra. Áherslan hefur verið á að laga tekjur að útgjöldum frekar en útgjöld að tekjum. Málflutningur um að skattar hafi í raun lækkað stenst ekki skoðun, en umfang breytinganna má glögglega sjá í meðfylgjandi yfirliti um breytingar á skattkerfinu frá árinu 2007.

Í kjölfar bankahruns hefur staða og horfur ríkisútgjalda hérlendis enn versnað í alþjóðlegum samanburði. Skattkerfinu hefur svo verið umbylt á þessum tveimur árum, með ríflega 100 efnisbreytingum á skattalögum, sem í felst bæði álagningu nýrra skatta og hækkun annarra. Áherslan hefur verið á að laga tekjur að útgjöldum frekar en útgjöld að tekjum. Málflutningur um að skattar hafi í raun lækkað stenst ekki skoðun, en umfang breytinganna má glögglega sjá í meðfylgjandi yfirliti um breytingar á skattkerfinu frá árinu 2007.

Sjálfvirk sveiflujöfnun vinnur gegn samdrætti

Skattheimta er eðlilegur þáttur í samfélagi af því tagi sem Íslendingar sækjast eftir, en stig hennar fer eftir því hvernig þjónusta hins opinbera er skilgreind og afmörkuð. Eftir því sem framboð sameiginlegrar þjónustu er minna, því minni þörf er fyrir tekjuöflun í gegnum skattkerfið og öfugt. Ákvarðanir um umfang þjónustuframboðs eru svo teknar af stjórnmálamönnum en heimild til skattheimtu er veitt af Alþingi, sem fer með fjárstjórnarvald. Stjórnvöld hafa því ekki sjálfdæmi um að taka það sem þarf eftir því hvernig vindar og áherslur blása.

Uppbygging skattkerfisins fyrir árið 2009 var í þessum anda og í samræmi við almennar áherslur hagfræðinnar, þ.e. að heildarskatttekjur voru næmar fyrir efnahagsveiflum. Að því gefnu að rekin sé skynsamlega útgjaldastefna er þetta eftirsóknarverður eiginleiki skattkerfis því í þenslu léttir á verðbólguþrýstingi þegar hið opinbera dregur sjálfkrafa til sín hlutfallslega auknar tekjur. Að sama skapi lækkar skattheimta í niðursveiflu og auknar ráðstöfunartekjur heimila og fyrirtækja vinna gegn samdrætti. Þarna er um að ræða sjálfvirka sveiflujöfnun á tekjuhlið ríkisfjármála, sem almennt telst til styrkleika í fjármálastjórn.

Uppbygging skattkerfisins fyrir árið 2009 var í þessum anda og í samræmi við almennar áherslur hagfræðinnar, þ.e. að heildarskatttekjur voru næmar fyrir efnahagsveiflum. Að því gefnu að rekin sé skynsamlega útgjaldastefna er þetta eftirsóknarverður eiginleiki skattkerfis því í þenslu léttir á verðbólguþrýstingi þegar hið opinbera dregur sjálfkrafa til sín hlutfallslega auknar tekjur. Að sama skapi lækkar skattheimta í niðursveiflu og auknar ráðstöfunartekjur heimila og fyrirtækja vinna gegn samdrætti. Þarna er um að ræða sjálfvirka sveiflujöfnun á tekjuhlið ríkisfjármála, sem almennt telst til styrkleika í fjármálastjórn.

Tímabundin frávik réttlætanleg

Þessir eiginleikar skattkerfisins sjást vel ef skattar sem hlutfall af vergri landsframleiðslu er skoðaðir. Á milli áranna 2007 og 2008 lækkaði hún mest á Íslandi af ríkjum OECD, eða úr tæplega 41% í 36%. Á síðustu tveimur árum hefur hlutfallið lækkað enn frekar. Mikill samdráttur hefur þrengt verulega þá skattstofna sem mynda tekjugrunn hins opinbera og því hafa heildarskatttekjur dregist hratt saman.

Undir eðlilegum kringumstæðum væri þetta jákvæð þróun. Skattkerfið myndi stuðla að jöfnun hagsveiflunnar og betri nýtingu framleiðsluþátta. Víðtækur skuldavandi heimila, fyrirtækja, álag á almannatryggingarkerfið og vaxtabyrði ríkissjóðs hefur hinsvegar sett stjórnvöldum skorður í þessum efnum. Ekki var unnt að reka ríkissjóð með miklum halla yfir nokkurra ára tímabil og stjórnvöld gátu því ekki leyft skattheimtunni að dragast saman líkt og æskilegt hefði verið. Auk þess höfðu þau (og hafa enn) ekki sýnt nægilegan aga í útgjaldastefnu sinni til að sveiflujöfnun skattkerfisins fái notið sín í eins ríkum mæli og æskilegt hefði verið.

Vegna þessa þurfti tímabundið að fórna sveiflujöfnunarhlutverki ríkisfjármála til að standa vörð um sjálfbærni ríkissjóðs. Þessari stöðu hefur almennt verið sýndur skilningur, eins tíundað er í fyrrgreindri skýrslu Viðskiptaráðs og nýrri skýrslu VÍ og SA frá í september 2010 - Skattkerfi atvinnulífsins. Báðar reifa hinsvegar fjölda tillagna að skattabreytingum sem viðhalda tekjuöflunarhæfni ríkissjóðs með minni skaða en hlýst af núverandi kerfi, sem ýtir undir frekari samdrátt í umsvifum heimila og fyrirtækja. Þrátt fyrir loforð um samráð við hagsmunaaðila hafa stjórnvöld ekki sinnt því af neinni alvöru (sjá meðfylgjandi mynd). Afleiðingin er fjöldi mistaka við breytingar á skattkerfinu sem nú valda heimilum, atvinnulífi og hagkerfi búsifjum. Auðvelt hefði verið að koma í veg fyrir slíkt.

Vinda þarf ofan af skattabreytingum

Þó málefnaleg rök hafi verið fyrir því að hækka skatta og draga að hluta úr sveiflujöfnunarhlutverki skattkerfisins, þá hefði þurft að takmarka slíkar aðgerðir í tíma og umfangi. Það er álit Viðskiptaráðs að hvorugt hafi verið gert. Skattahækkanir síðustu ára hafa gengið langt umfram það sem æskilegt er. Þetta má sjá af samdrætti í nær öllum skattstofnum miðað við áætlanir og þeim flótta fólks, fjármagns og fyrirtækja sem æ meira verður vart við. Verði haldið áfram á sömu braut er hætta á vítahring skattahækkana til að bæta upp fyrir minnkandi skattstofna og samsvarandi dræmum vaxtarhorfum hagkerfisins.

Þó málefnaleg rök hafi verið fyrir því að hækka skatta og draga að hluta úr sveiflujöfnunarhlutverki skattkerfisins, þá hefði þurft að takmarka slíkar aðgerðir í tíma og umfangi. Það er álit Viðskiptaráðs að hvorugt hafi verið gert. Skattahækkanir síðustu ára hafa gengið langt umfram það sem æskilegt er. Þetta má sjá af samdrætti í nær öllum skattstofnum miðað við áætlanir og þeim flótta fólks, fjármagns og fyrirtækja sem æ meira verður vart við. Verði haldið áfram á sömu braut er hætta á vítahring skattahækkana til að bæta upp fyrir minnkandi skattstofna og samsvarandi dræmum vaxtarhorfum hagkerfisins.

Þó skattkerfið fyrir 2009 hafa ekki verið gallalaust, þá var það búið flestum þeim eiginleikum sem taldir eru æskilegir út frá hagkvæmnissjónarmiðum. Það var tiltölulega einfalt, gagnsætt og skilvirkt. Jaðarskattar voru ekki háir og helstu skattstofnar breiðir. Skattar dreifðust nokkuð jafnt á atvinnuvegi og röskuðu ekki samkeppnishæfni. Auk þess var mikill styrkur fólginn innbyggðum sveiflujöfnunaráhrifum, sem nýtast að því gefnu að stjórnvöld sýni aga í útgjaldastefnu. Að lokum voru skatthlutföll, að undanskildum neyslusköttum, fremur lág í alþjóðlegum samanburði sem eflir styrk hagkerfisins til lengri tíma. Núverandi kerfi hefur að stórum hluta tapað þessum eiginleikum. Það er mikilvægt endurreisn atvinnulífs og hagkerfis að snúið verði af núverandi braut skattahækkana og breytinga og stefnan sett á að endurheimta eiginleika þess skattkerfis sem var fyrir árið 2009.

Eftir Finn Oddsson framkvæmdastjóra Viðskiptaráðs Íslands. Greinin birtist í Fréttablaðinu miðvikudaginn 2. febrúar 2011.

Tengt efni

Björn og Andri í stjórn og háskólaráð HR

Átján fyrirmyndarfyrirtæki í stjórnarháttum hljóta viðurkenningu