Af talnakúnstum og háum sköttum

Áramótaumfjöllun um skattahækkanir fer nú fram fjórða árið í röð. Að vanda kveinka forsvarsmenn skattastefnu stjórnvalda sér undan henni. Í grein í Fréttablaðinu laugardaginn 14. janúar fjallar fyrrverandi fjármálaráðherra um yfirlit Viðskiptaráðs um skattkerfisbreytingar síðustu ára þar sem bent er á að skattar hafi hækkað verulega og að skattkerfi, sem var að grunngerð gott, hafi verið umbylt og orði svo flókið að sé til óþurftar.

Áramótaumfjöllun um skattahækkanir fer nú fram fjórða árið í röð. Að vanda kveinka forsvarsmenn skattastefnu stjórnvalda sér undan henni. Í grein í Fréttablaðinu laugardaginn 14. janúar fjallar fyrrverandi fjármálaráðherra um yfirlit Viðskiptaráðs um skattkerfisbreytingar síðustu ára þar sem bent er á að skattar hafi hækkað verulega og að skattkerfi, sem var að grunngerð gott, hafi verið umbylt og orði svo flókið að sé til óþurftar.

Skattar varða hag allra og því mikilvægt að um þá sé fjallað af vandvirkni og án skætings.Hér verður athyglinni því beint að viðfangsefninu eingöngu, þ.e. hvort skattar hafi hækkað, hvort skattkerfið sé orðið of flókið og hvort breytingar síðustu ár séu líklegar til að styðja eða hamla efnahagslegri endurreisn.

Fyrst er þó rétt að nefna að eitt mikilvægasta verkefni frá hruni er að tryggja hallalausan rekstur hins opinbera. Þó einhverjar skattahækkanir hafi því verið nauðsynlegar eru flestir þeirrar skoðunar að gengið hafi verið of langt og skattastefnan ógni nú uppbyggingu atvinnu- og efnahagslífs.

Hafa skattar hækkað eða lækkað?

Það er raunar kostulegt að deilt sé um hvort skattar hafi hækkað. Í þeirri rökræðu bregður fyrir ýmsum „talnakúnstum“ (hlutfalli af landsframleiðslu, föstu eða breytilegu verði, mati á áhrifum á mismunandi hópa, o.fl.) og aðferðin ræðst oft af hagsmunum þess er flytur skilaboðin. Þar geta allir litið í eigin barm.

Ráðherra heldur því fram að skattar hafi lækkað því skatttekjur ríkissjóðs sem hlutfall af landsframleiðslu eru lægri nú en árin 2005 til 2007. Þetta er rétt og er bæði eðlilegt og æskilegt að heildarskatttekjur séu næmar fyrir efnahagssveiflum, þ.e. að hlutfallið dragist saman í niðursveiflu og hækki í uppsveiflu. Fallandi skatttekjur þýða þó ekki að skattar hafi lækkað, heldur endurspeglast þar mikill samdráttur í landsframleiðslu og veruleg lækkun raunlauna. Lækkun skatttekna sem hlutfall landsframleiðslu er því varla til að stæra sig af. Það er aftur á móti krefjandi verkefni að skapa réttar aðstæður til að snúa þeirri þróun við og vafamál hvort uppbygging skattkerfisins nú stuðli að því.

Skattar stighækkandi eftir tekjum...

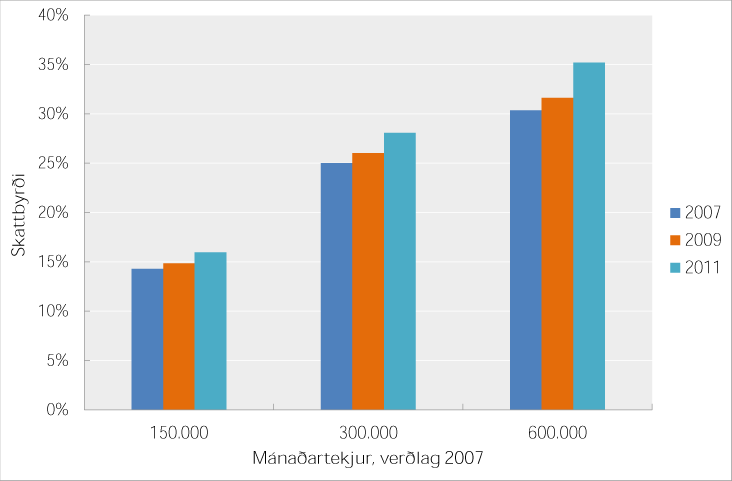

Íslenska tekjuskattkerfið er, og var fyrir upptöku þrepaskiptingar, svo uppbyggt að þeir tekjuhærri greiða ekki aðeins fleiri krónur í skatta en þeir tekjulægri heldur greiða þeir einnig hlutfallslega meira af sínum launum. Árið 2007 var skattprósentan í staðgreiðslu 35,72% og persónuafsláttur 32.150 kr. á mánuði. Það þýddi að af 150.000 kr. tekjuskattsstofni greiddu einstaklingar 14,3% í skatt, 25% af 300.000 kr. og 30,4% af 600.000 kr. Þegar skattstofninn fjórfaldaðist þá tvöfaldaðist skatthlutfallið og skattgreiðslan áttfaldaðist.

...og skattbyrðin hefur aukist hjá öllum

Samanburðarhæf skattbyrði (þ.e. reiknuð á föstu verðlagi og út frá staðgreiðsluhlutfalli tekjuskatts, útsvari og persónuafslætti) hefur aukist hjá öllum þeim sem greiða tekjuskatt. Af 150.000 kr. mánaðarlaunum var hún 14,3% árið 2007 en 16% 2011. Sambærilegar tölur fyrir 300.000 kr. laun eru 25% og 28,1% og 30,4% og 35,2% fyrir 600.000 kr. laun (sjá mynd hér að neðan). Það er erfitt að sjá að skattbyrði, jafnvel tekjulágra, hafi lækkað. Það kemur reyndar ekki á óvart, enda tekið fram í fjárlagafrumvörpum ríkisstjórnar síðustu ára að skatta verði að hækka.

Skattbyrði eftir tekjuskattsstofni á föstu verðlagi ársins 2007. Heimild: Hagstofa Íslands, Ríkisskattstjóri og útreikningar Viðskiptaráðs.

Skattar á atvinnu, fjármagn, eignir og neyslu hafa einnig hækkað

Fyrir eintaklinga sem borga skatta af launum eru fullyrðingar um að skattar hafi lækkað fjarstæðukenndar. Það sjá þeir á launaseðlinum, í matvöruversluninni, í ÁTVR, þegar þeir kaupa flugmiða, bensín o.fl. Það sama má segja um atvinnurekendur og þá sem hafa tekjur af fjármagni, en skattar á hagnað, launagreiðslur, fjármagnstekjur og eignir (o.fl.) hafa hækkað eða verið teknir upp nýir frá árinu 2008.

Tíðar breytingar eru vandamál

Ráðherra gerir athugasemd við að Viðskiptaráð haldi yfirlit um skattabreytingar, en slíkt yfirlit er hvergi aðgengilegt hjá opinberum aðilum. Ráðherra telur yfirlitið marklausar tölur, enda skipti efni skattabreytinga máli en ekki fjöldi. Þó efni skiptimáli þá gerir fjöldi og flækjustig kerfisins það einnig. Við það eykst kostnaður fyrirtækja og opinberra aðila, hætta er á mistökum í lagasetningu og óvissa skapast um rekstrarforsendur fyrirtækja. Flækjustig kerfisins dregur úr hvötum til framtaks fólks og fyrirtækja þegar síst skyldi. Góð yfirsýn yfir skattaumhverfið er nauðsynleg og yfirlit Viðskiptaráðs því gagnlegt. Ívilnandi skattabreytingar er einnig að finna í yfirlitinu, en ráðherra eru þakkaðar gagnlegar ábendingar um atriði sem vantar. Vegna fjölda breytinga kemur kannski ekki á óvart að eitthvað misfarist í samantektinni.

Í öllum þessum aragrúa skattabreytinga má finna breytingar til bóta, eins og t.d. eðlilega lækkun tryggingargjalds í ár eftir mikla hækkun undanfarið og ívilnanir fyrir nýsköpun. En stóru drættirnir skipta máli fyrir áhrif kerfisbreytinga á gangverk hagkerfisins og þeir felast í umfangsmiklum breytingum á skattkerfinu sem í langflestum tilvikum fela í sér nýja og hækkaða skatta. Um þetta hefur Viðskiptaráð fjallað ítarlega áður.

Raunveruleiki heimila og fyrirtækja skiptir mestu

Þótt töluleg rýni sýni ótvírætt að skattar hafi aukist á undanförnum árum mætti svara spurningunni um hvort skattar hafi hækkað eða lækkað með könnun á skoðunum heimila og fyrirtækja. Fáir velkjast í vafa um hvert svarið yrði. Ef mörgum líður þannig að skattar hafi hækkað verulega hefur það áhrif á vinnubrögð þeirra og starfshætti.

Vandinn blasir við: Hvatarnir sem umbreytt skattkerfi býr fólki og fyrirtækjum vinna gegn framtakssemi, fjárfestingu, sparnaði, hóflegri neyslu, aðkomu að atvinnustarfsemi, verðmætasköpun og nýráðningum starfsfólks. Um leið stuðla þeir að flótta fólks og fyrirtækja í aðrar skattalögsögur, af vinnumarkaði eða skattaundanskotum. Þessir hvatar eru nú orðnir verulega óheilbrigðir endurreisn og uppbyggingu hagkerfisins. Því þarf að breyta og fyrr frekar en seinna.

Tómas Már Sigurðsson, formaður Viðskiptaráðs Íslands

Greinin birtist í Fréttablaðinu laugardaginn 21. janúar 2012

Tengt efni:

- Yfirlit yfir breytingar á skattkerfinu (20. janúar 2012)

Tengt efni

Innstæðulaus inngrip í kjarasamninga

Loftslag eða lífskjör: bæði betra