Maastricht sem leiðarvísir

Það er lítt umdeilt að framtíðarstefna í peninga- og gjaldmiðilsmálum muni ráða miklu um uppbyggingu íslenska hagkerfisins til næstu ára og áratuga. Atvinnurekendur hafa um nokkuð langt skeið verið efins um gildi krónunnar sem gjaldmiðils og hafa horft til annars fyrirkomulags gjaldmiðlamála sem betri kosts. Eining um hver sá kostur ætti að vera hefur hinsvegar ekki verið til staðar, eins og reyndar á víðar við.

Ef marka má stjórnarsáttmála og samþykktir Alþingis er opinber stefna Íslands sú að taka upp evru í kjölfar aðildar að Evrópusambandinu (ESB). Sá kostur virðist þó æ fjarlægari, bæði vegna aðstæðna í Evrópu og stjórnmálalegrar óeiningar hér.

Einhliða upptaka gjaldmiðils hefur einnig verið rædd sem möguleg leið. Hinsvegar eru áhöld uppi um hvort hún sé fær í núverandi efnahagsástandi, í skugga gjaldeyrishafta sem hefta hér fjármuni í eigu erlendra aðila sem slaga hátt í landsframleiðslu Íslands. Í núverandi aðstæðum er líklegt að fjármálalegum stöðuleika yrði óhófleg hætta búin.

Án tillits til gjaldmiðlamála má þó segja að markmið stjórnvalda ætti að vera skynsamleg stýring efnahagsmála, sem skapar atvinnulífi aðstæður til að dafna og bætir þannig lífskjör. Hvað svo sem mönnum finnst um ESB, þá veitir upptökuferli evrunnar ákveðna leiðsögn í formi Maastricht skilyrðanna. Skilyrðin eru fjögur talsins og snerta verðstöðugleika, fjármál hins opinbera, gengi gjaldmiðils og langtíma vexti.

Óháð hvort ætlun tiltekinna þjóða sé að ganga í efnahags- og myntbandalag Evrópu þá eru ofangreind skilyrði frumforsenda öflugs efnahagslífs, þ.e. stöðugur gjaldmiðill, lág skuldastaða, hallalaus fjárlög og þolanlegt vaxtastig.

Sem mælikvarði á árangur í stýringu efnahagsmála er ekki úr vegi að huga að því hvernig íslenska hagkerfið fellur að þessum skilyrðum.

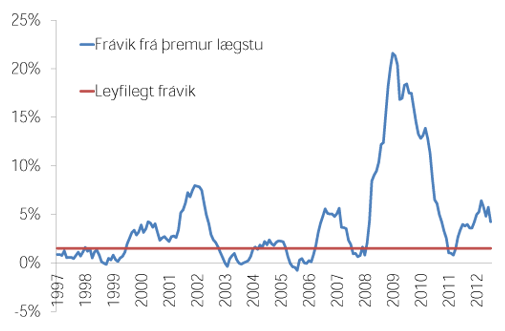

Sorgarsaga verðlagsþróunar

Saga þróunar verðlags í Íslandi er sorgarsaga. Á síðustu 15 árum hefur Íslandi náð Maastricht skilyrðum um verðlagsþróun fimm sinnum, oftar en ekki í mjög stuttan tíma. Meðal frávik er 4,3% eða 2,8 prósentustigum ofar en leyfilegt frávik.

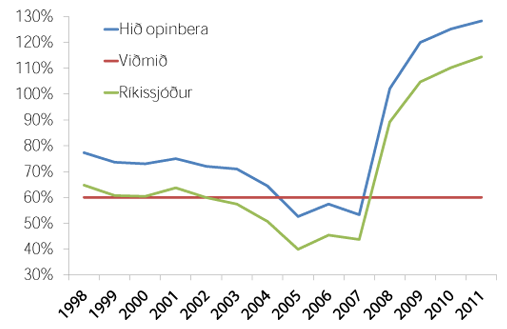

Afkoma og skuldir hins opinbera

Aðildarríki skulu halda halla á fjármálum hins opinbera innan við 3% af vergri landsframleiðslu (VLF) og heildarskuldum innan við 60% af VLF.

Frá 1998 hefur Ísland aðeins uppfyllt skilyrðin um skuldir í um þrjú ár, á tímabilinu 2005-2007 þegar uppsveiflan var sem mest. Fjárlög hafa hinsvegar oftar en ekki verið innan marka, með afgangi, að undanskyldum árunum í kringum 1990 og nú frá 2008 í kjölfar bankahruns. Fjárlög 2012 gera svo ráð fyrir að hallinn verði innan við 3% viðmiðið.

Landlægur óstöðugleiki

Lönd skulu uppfylla skilyrði um stöðugleika gjaldmiðils samkvæmt ERM II, þ.e. gjaldmiðill skal ekki sveiflast meira en ± 15% í kringum það miðgildi sem ákvarðað er í ERM II.

Krónan hefur sveiflast talsvert í kringum meðaltal sitt gagnvart evru allt frá 1999 en það var ekki fyrr en árið 2008 sem stöðugleiki komst á og Maastricht skilyrði uppfyllt. Þar spila gjaldeyrishöftin sem styðja við gengi krónunnar aðalhlutverk. Í ljós smæðar gjaldeyrisforða til að styðja við gengi krónunnar er næsta víst að flökt myndi aukast verulega við afléttingu hafta.

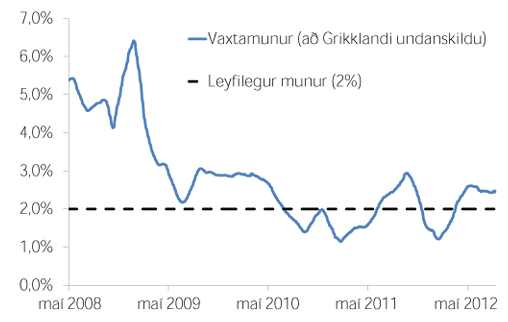

Vextir of háir

Vextir á langtímaskuldabréfum skulu ekki vera meira en tveimur prósentustigum ofar en þeirra þriggja landa sem hafa mestan verðstöðugleika.

Vextir á Íslandi hafa að jafnaði verið hærri en í viðskiptalöndum okkar að undanskildum síðustu tímum þar sem vextir í Evrópu hafa farið hækkandi vegna efnahagsástandsins. Vegna áhrifa krónunnar á verðlagsþróun og vexti er tæpast hægt að búast við mikið lægri vöxtum hér á landi á meðan krónan er gjaldmiðillinn.

Leiðin að Maastricht

Af ofangreindu má sjá að Ísland hefur átt erfitt með að uppfylla þau skilyrði sem kveðið er á um í Maastricht sáttmálanum. En burtséð frá því hvort Íslandi muni verða hluti af ESB þá hlýtur það að vera stefna stjórnavald að hér sé öflugt og stöðugt efnahagslíf. Það verður ekki nema opinberar skuldir séu viðráðanlegar plani, vextir til þess fallnir að styðja við uppbyggingu atvinnustarfsemi og verðlagshækkanir hóflegar.

Með öðrum orðum, þá er æskilegt að Ísland uppfylli Maastricht skilyrðin. Þegar horft er til síðasta áratugar eða svo er ljóst að íslenskar efnahagsstærðir eru víðs fjarri því marki og það er áleitin spurning hvort íslenska krónan sé þar stór áhrifavaldur. Ef ekki er hægt að ná Maastricht skilyrðunum með íslensku krónuna, ætti að það vera öllum þeim sem umhugað er um efnahagslegar framfari á Íslandi að taka af alvöru umræðu um gjaldmiðil fyrir Ísland til framtíðar. Þau eru ekki mörg mikilvægari viðfangsefnin fram að kosningum.

Finnur Oddsson, framkvæmdastjóri Viðskiptaráðs

Tengt efni

Innstæðulaus inngrip í kjarasamninga

Loftslag eða lífskjör: bæði betra