Brúun fjárlagahallans: hvaða leið var farin?

Fjárlagagatið sem myndaðist í efnahagskreppunni árið 2008 hefur nú verið brúað og nýtt fjárlagafrumvarp gerir ráð fyrir afgangi af rekstri ríkisins annað árið í röð. Af því tilefni gerði Viðskiptaráð úttekt á eðli og samsetningu þessa viðsnúnings. Með hvaða hætti sneru stjórnvöld rekstrinum við? Hversu þungt vóg bætt efnahagsástand miðað við rekstrarlega aðlögun? Var hallinn brúaður með skattahækkunum eða með samdrætti í útgjöldum, og þá hvers konar útgjöldum?

Fjárlagagatið sem myndaðist í efnahagskreppunni árið 2008 hefur nú verið brúað og nýtt fjárlagafrumvarp gerir ráð fyrir afgangi af rekstri ríkisins annað árið í röð. Af því tilefni gerði Viðskiptaráð úttekt á eðli og samsetningu þessa viðsnúnings. Með hvaða hætti sneru stjórnvöld rekstrinum við? Hversu þungt vóg bætt efnahagsástand miðað við rekstrarlega aðlögun? Var hallinn brúaður með skattahækkunum eða með samdrætti í útgjöldum, og þá hvers konar útgjöldum?

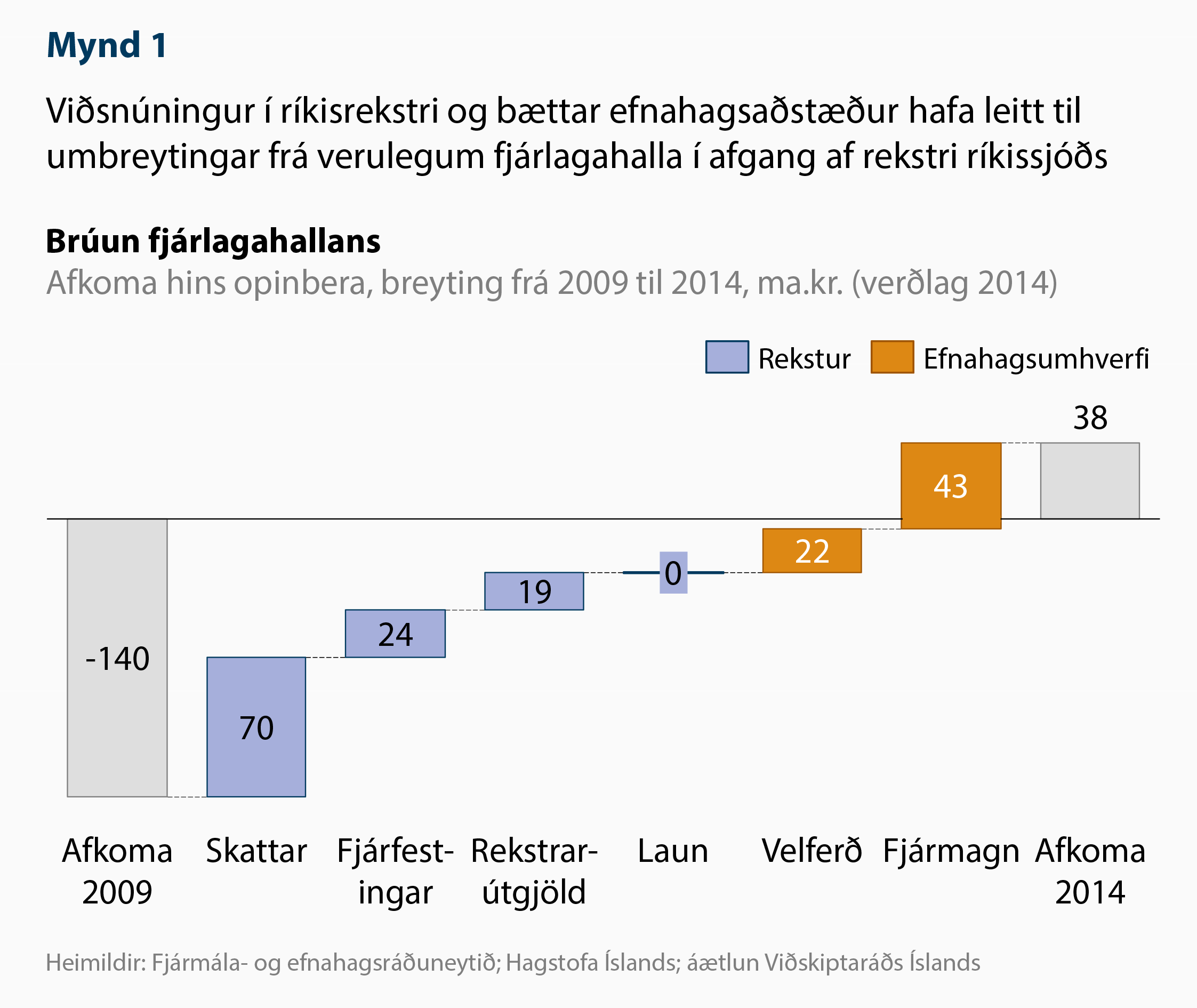

Niðurstöður úttektarinnar má sjá á mynd 1. Þær voru kynntar í nýlegri skoðun Viðskiptaráðs („Frá orðum til athafna: Innleiðing hagræðingartillagna“) og á morgunverðarfundi um stöðu ríkisfjármála. Úttektin veitir nýja innsýn inn í þann viðsnúning sem átt hefur sér stað frá efnahagshruni fram til dagsins í dag. Meginhluta rekstrarbatans má rekja til bætts efnahagsumhverfis og minni fjárfestinga hjá hinu opinbera. Af þessu má ráða að umtalsvert svigrúm sé enn til staðar fyrir hagræðingu í ríkisrekstri, þvert á það sem ætla mætti miðað við opinbera umræðu.

Efnahagsbatinn létti róðurinn

Myndin byggir á samanburði ríkisreiknings fyrir árið 2009 og áætlun á afkomu ríkissjóðs fyrir árið 2014. Til að niðurstöðurnar hafi sem mesta þýðingu fyrir ákvarðanatöku eru breytingarnar flokkaðar í tvennt: Annars vegar rekstrarlega þætti, sem stjórnvöld hafa beina stjórn á með breytingum á sköttum og útgjöldum, og hins vegar efnahagslega þætti, sem eru m.a. millifærslur vegna velferðarkerfisins og afkoma af hreinni fjármunaeign ríkisins.

Á myndinni má sjá að bættar efnahagsaðstæður hafa létt róðurinn í ríkisrekstrinum sem nemur 65 ma. kr frá árinu 2009. Útgjöld til velferðarmála hafa dregist saman um 22 ma. kr., að stórum hluta vegna minna atvinnuleysis. Þá hefur fjármagnskostnaður dregist saman, sem skýrist annars vegar af lægri vaxtakostnaði og hins vegar af arðgreiðslum vegna eignahluta ríkisins í fjármálastofnunum.

Hin rekstrarlega aðlögun stendur þó undir meirihluta viðsnúningsins, eða 113 ma. kr. Þar munar mest um aukningu skatttekna (um 70 ma. kr.) og samdrátt í fjárfestingum (um 24 ma. kr). Þessir tveir þættir nema því 83% af þeirri rekstrarlegu aðlögun sem hefur átt sér stað. Á sama tíma hafa rekstrarútgjöld dregist saman um 19 ma. kr. og launakostnaður staðið í stað.

Marktækur samanburður

Árið 2009 var um margt óvenjulegt í ríkisrekstrinum og því nauðsynlegt að framkvæma ákveðnar leiðréttingar til að samanburður við önnur ár sé marktækur. Þannig var leiðrétt fyrir hærri afskriftum skattkrafna og umframkostnaði ríkisins vegna ábyrgða tengdum hruninu. Kostnaður ríkisins vegna LSR var einnig leiðréttur. Þá færðum við tekjur ríkisins vegna útvíkkunar fjármálaskattsins á þrotabú bankanna á móti kostnaði við niðurfærslu húsnæðislána þar sem greining okkar beinist fyrst og fremst að áhrifum ríkisfjármála á innlenda aðila.

Svigrúm til hagræðingar í ríkisrekstrinum

Ofangreindar niðurstöður benda til þess að rekstraraðlögun síðustu ára sé að verulegu leyti ósjálfbær. Samdráttur fjárfestingar leiðir til aukinna útgjalda í viðhald og nýfjárfestingar á næstu árum ef ekki á að draga úr gæðum þjónustu. Samdráttur rekstrarútgjalda er að hluta til af sama meiði. Ef ríkisstofnanir draga úr útgjöldum í þjálfun, búnað og annað sem ætlað er að viðhalda gæðum þjónustu skapar það sambærilegan vanda.

Umbætur sem stuðla að betri nýtingu vinnuafls og fjármagns eru árangursríkasta leiðin til að auka hagkvæmni í ríkisrekstri. Þannig næst betri rekstrarafkoma án þess að dregið sé úr hvötum til verðmætasköpunar með skattahækkunum eða dregið sé úr gæðum opinberrar þjónustu með niðurskurði. Sú staðreynd að aðhaldsaðgerðir ríkisins hafi ekki leitt til samdráttar í launakostnaði bendir til þess að aukin hagkvæmni hafi ekki verið í forgrunni við ákvörðunartöku.

Hagræðingaraðgerðir myndu gera ríkinu kleift að veita sömu þjónustu með færri höndum, sem er jákvætt í núverandi efnahagsumhverfi. Almennur vinnumarkaður hefur tekið við sér og atvinnuleysi stendur nú í 3,3%. Þar að auki er miklum hagvexti spáð á komandi árum. Fækkun opinberra starfsgilda myndi auka framboð vinnuafls á almennum vinnumarkaði á sama tíma og eftirspurn er fyrir hendi og þannig bæta skilyrði fyrir frekari verðmætasköpun á komandi árum.

Ný nálgun núverandi stjórnvalda

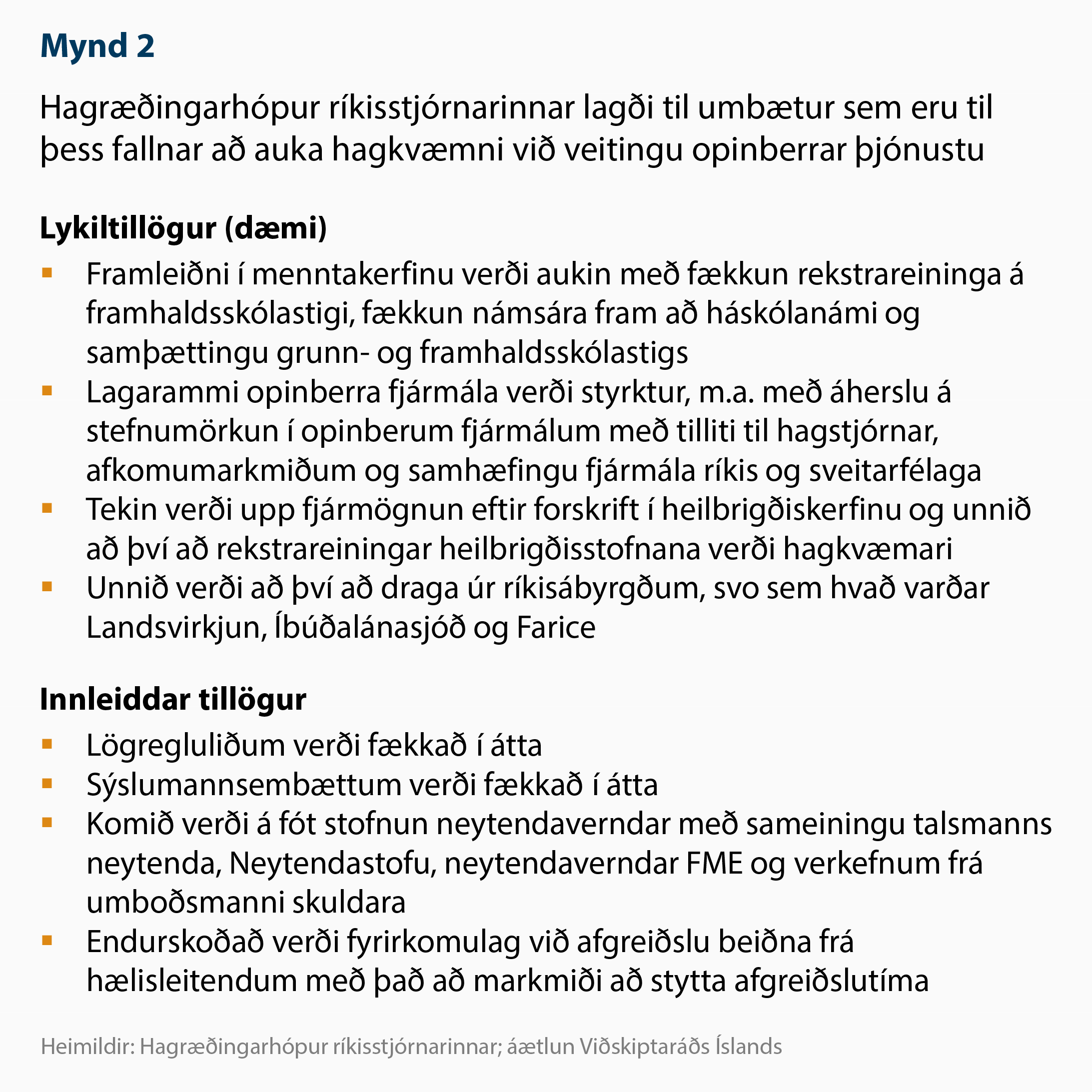

Núverandi ríkisstjórn boðaði nýja nálgun í ríkisfjármálum í júlí 2013. Skipaður var starfshópur um hagræðingu í rekstri hins opinbera sem skilaði fjölmörgum tillögum um hvernig hið opinbera geti veitt sömu þjónustu með hagkvæmari hætti. Nokkrar tillögur hafa þegar verið innleiddar og aðrar veigamiklar tillögur eru í undirbúningi eða vinnslu (mynd 2). Skipun og vinna hagræðingarhópsins er því dæmi um rétta nálgun í opinberum rekstri sem hefur þegar skilað árangri.

Til þess að innleiðing þessara tillagna verði að veruleika er þörf á pólitískri forystu um innleiðingu þeirra. Meðlimir hagræðingarhópsins hafa veitt þá forystu að hluta til með eftirliti með innleiðingarferlinu, en ráðherrar þurfa einnig að forgangsraða þeim tillögum sem undir þá heyra í sínum ráðuneytum. Verði það raunin mun ríkið geta hagrætt verulega í rekstrinum. Slíkt myndi skapa svigrúm til að vinda ofan af skattahækkunum síðustu ára og styrkja þar með grundvöll verðmætasköpunar á komandi árum.

Björn Brynjúlfur Björnsson, hagfræðingur Viðskiptaráðs Íslands.

Greinin birtist í Hagi, tímariti Félags viðskiptafræðinga og hagfræðinga, fimmtudaginn 2. október 2014, bls. 16.

Tengt efni

Innstæðulaus inngrip í kjarasamninga

Loftslag eða lífskjör: bæði betra