Hvað er í alvörunni að gerast á fasteignamarkaði?

Orsakir verðhækkana, framboðshorfur, hátíðnigögn, sviðsmyndir og fleira

Húsaskjól er í senn mikilvægasta neysluvara og fjárfesting flestra heimila og því fátt sem skiptir meira máli fyrir almenna hagsæld. Það skal því engan undra að þróun á húsnæðismarkaði sé mikið í umræðunni hverju sinni og að skoðanir séu skiptar. Að sama skapi er skiljanlegt að húsnæðismarkaðurinn sé oft settur í samhengi við stöðuna á vinnumarkaði. Þegar kemur að stefnumótun, fasteignauppbyggingu og raunar öllu sem snýr að markaðnum skiptir öllu máli að byggt sé á sem bestum upplýsingum. Vegna mikilvægis markaðarins og upplýsinga um hann hefur Viðskiptaráð tekið saman hvað hefur verið að gerast að undanförnu, sett spár í samhengi og skoðað hátíðnigögn.

Helstu niðurstöður:

- Ef tekið er tillit til lækkunar vaxta og hækkunar ráðstöfunartekna hefur greiðslubyrði lækkað um 27% frá árinu 2019. Vextir og ráðstöfunartekjur virðast þannig hafa haft mest að segja um verðhækkanir undanfarið.

- Aukinn sparnaður og breytt neyslumynstur landsmanna í kjölfar heimsfaraldursins virðist hafa haft áhrif til hækkunar hér líkt og erlendis.

- Svo virðist sem dregið hafi úr íbúðaskorti frá 2019 en horfurnar nú eru tvísýnni og skortur gæti verið að aukast á ný. Mikilvægast er að skorti, sé hann til staðar, verði mætt jafnt og þétt.

- Hækkandi ásett verð og lítið söluframboð benda til þess að íbúðaverð kunni að halda áfram að hækka hratt næstu mánuði.

- Sviðsmyndagreining varpar ljósi á greiðslubyrði í nýlegum spám. Þróun vaxta og ráðstöfunartekna mun, líkt og áður, hafa mikil áhrif á verðþróun næstu ár.

Hvað hefur verið að gerast?

Síðustu ár, og raunar síðustu tveir áratugir, hafa verið mjög róstusamir á húsnæðismarkaði. Eftir lágt verð í kjölfar fjármálakreppunnar tóku við miklar hækkanir á íbúðaverði samhliða miklum launahækkunum, lægri vöxtum og kröftugum efnahagsbata (mynd 2, sjá neðar).

Frá vorinu 2017 tók verulega að hægja á íbúðaverðshækkunum og í júní 2018 námu þær 4,6% á ári á höfuðborgarsvæðinu eftir að hafa toppað í 24% í júní 2017. Þessar fremur hóflegu hækkanir stóðu yfir allt fram á árið 2020. Ástæður þess að svo mikið hægði á eru eflaust fjölbreyttar en samspil minni fólksflutninga, minni hagvaxtar, hás verðs og aukinna nýbygginga hafði vafalítið mikil áhrif. Til dæmis fjallaði Húsnæðis- og mannvirkjastofnun um það í febrúar 2020 að sífellt lengri tíma tæki að selja nýjar íbúðir, eða 217 daga að meðaltali.

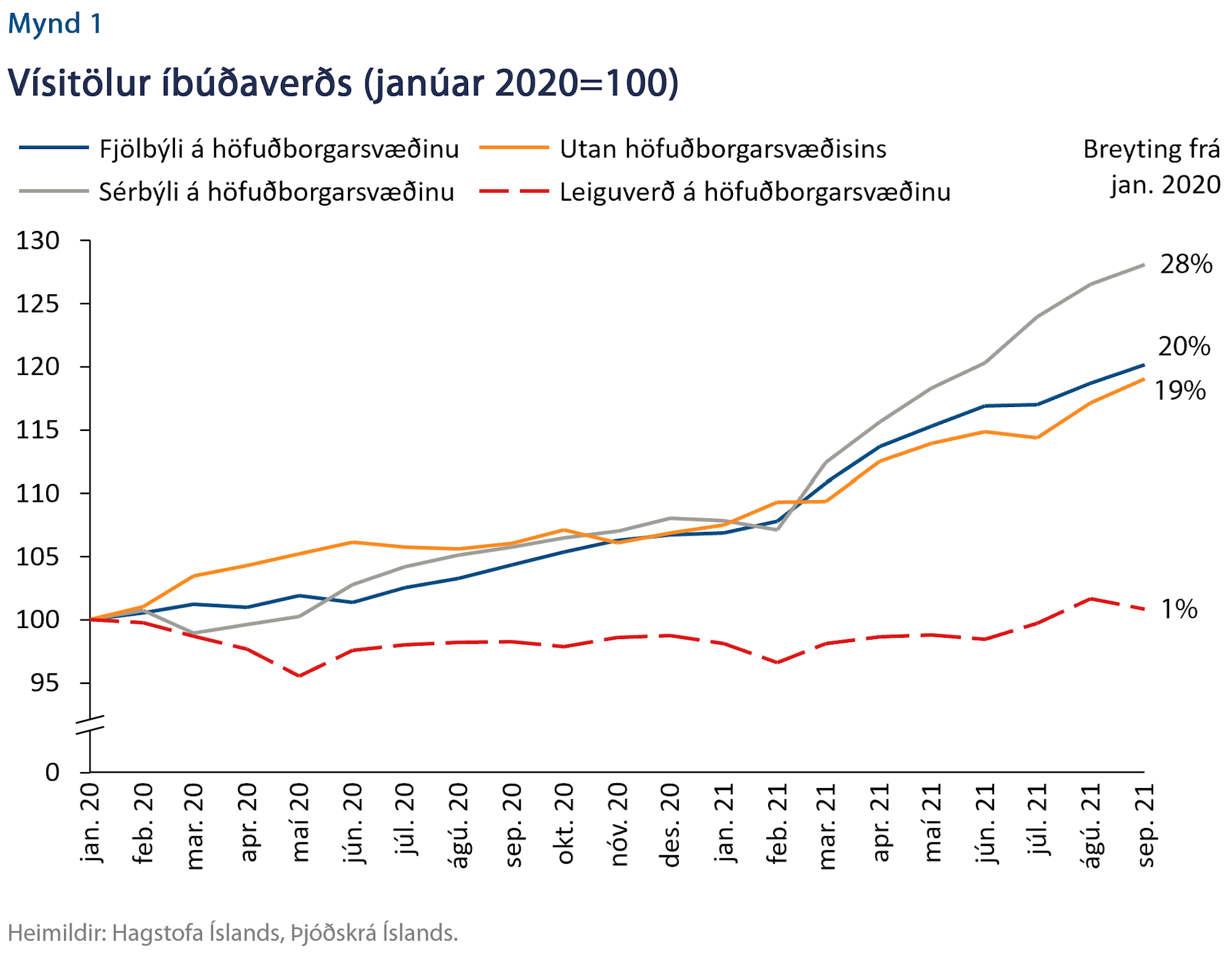

Allt þetta breyttist í kjölfar þess að heimsfaraldurinn skall á af fullum þunga í mars 2020. Um mitt ár 2020 fór að bera á aukinni veltu auk styttri sölutíma og er leið á árið fylgdu hraðari verðhækkanir í kjölfarið, en á höfuðborgarsvæðinu voru þær um 3,6% milli ára í mars en 6% í október. Þessi þróun kom svo fram af fullum krafti á þessu ári og hefur íbúðaverð nú hækkað um 15% milli ára á landinu öllu, þar af 21% í sérbýli á höfuðborgarsvæðinu (mynd 1). Öðru gegnir um leiguverð sem hefur nánast staðið í stað frá ársbyrjun 2020.

Hvað veldur verðhækkunum?

Hávær umræða hefur skapast um hvað veldur þessum verðhækkunum síðustu mánuði og eru kenningarnar fjölbreyttar. Almennt skiptast þær í tvennt – að annars vegar séu verðhækkanir tilkomnar vegna framboðsskorts og hins vegar vegna vaxtalækkana og aukinna útlána. Hvað varðar framboðshliðina þá hefur verið unnið á húsnæðisskorti frá árinu 2019 en horfurnar eru þó nokkuð tvísýnar (sjá nánari umfjöllun hér fyrir neðan). En hvað með eftirspurnarhliðina?

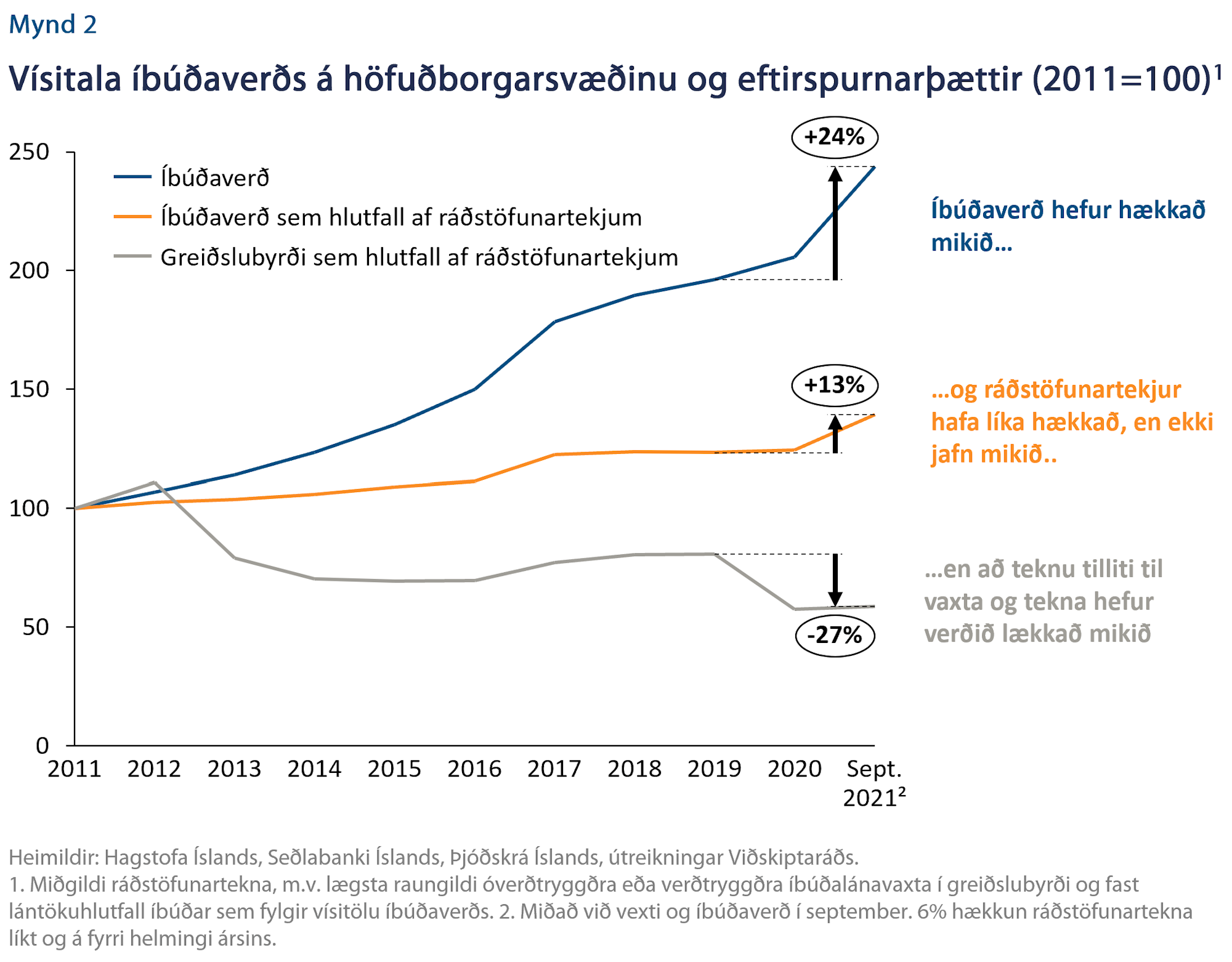

Eftirspurn á húsnæðismarkaði ræðst annars vegar af greiðsluvilja, hversu háu hlutfalli tekna fólk er reiðubúið að verja í húsnæði, og hins vegar af getu til að reiða fram útborgun og standa undir greiðslubyrði. Það síðarnefnda ræðst að mestu leyti af tekjum. Þó að íbúðaverð á höfuðborgarsvæðinu hafi hækkað um 143% frá 2011 hefur það hækkað töluvert minna í samhengi við ráðstöfunartekjur, eða 39% og þar af 19% frá 2019 (mynd 2). Þetta er töluverð hækkun umfram tekjur og hefur oft reynst freistandi að draga þá ályktun að íbúðaverð sé mjög hátt í samhengi hlutanna. Með þessu er þó bara hálf sagan sögð. Eignaverð, ekki hvað síst fasteignaverð, ræðst líka að miklu leyti af vaxtaþróun og með lægri vöxtum hækkar eignaverð. Það hefur einmitt verið þróunin hér á landi þannig að óverðtryggðir íbúðalánavextir eru nú um tveimur prósentustigum lægri en árið 2019 og þremur prósentustigum lægri en árið 2013. Þetta þýðir að greiðslubyrði, að teknu tilliti til tekna og verðþróunar, hefur lækkað um 27% frá 2019 og hefur líklega ekki verið lægri á þessari öld. Það hafa því að öllum líkindum verið gríðarlega sterkir kraftar vaxtalækkana sem hafa átt stóran þátt í miklum hækkunum síðustu mánuði, sem er í takt við reynslu annarra ríkja.

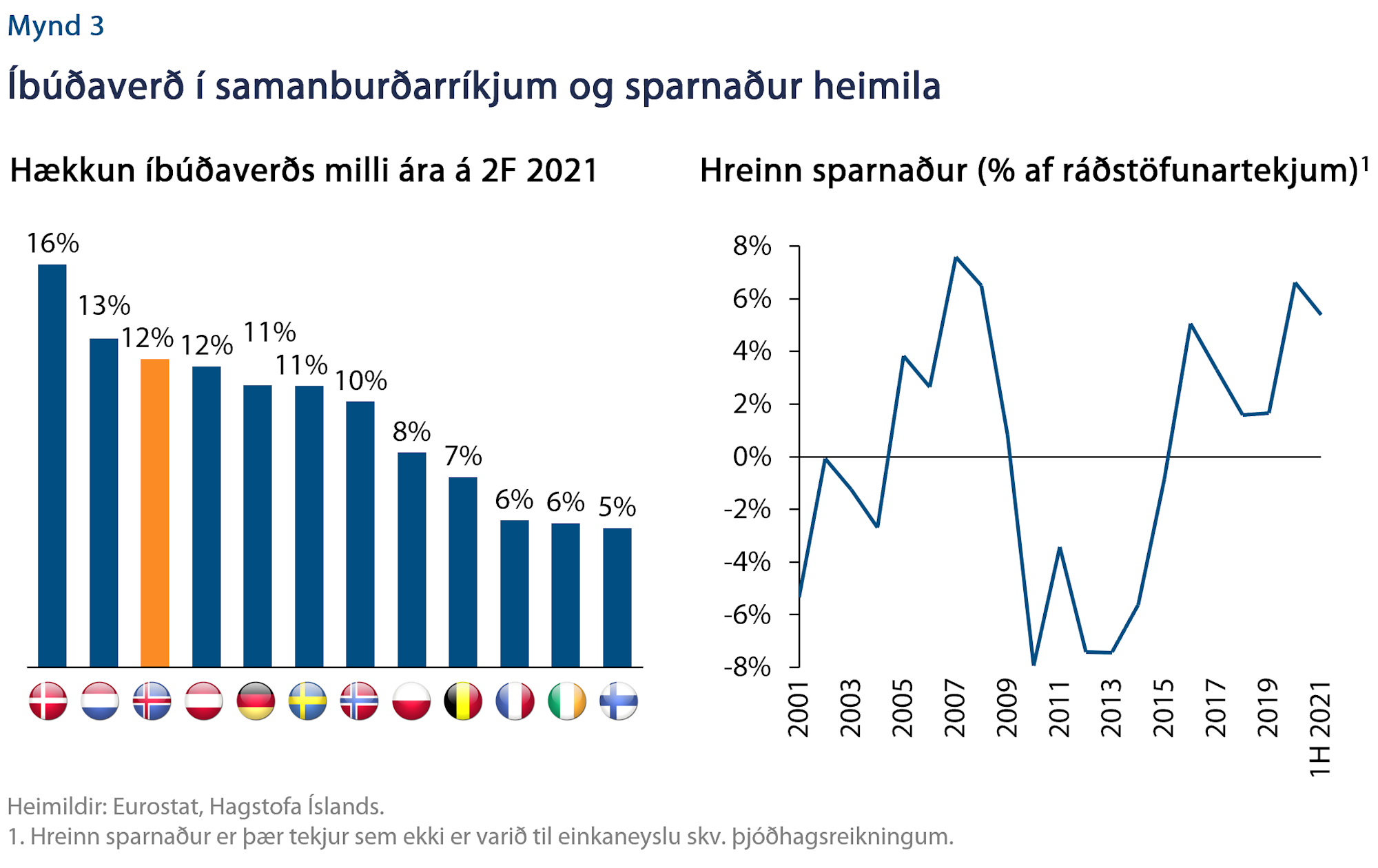

Kórónaveiran – gleymdi áhrifaþátturinn?

Hér er ekki öll sagan sögð. Áhrif vaxtalækkana geta tekið nokkurn tíma að koma fram, meðal annars því aðrir þættir, eins og útborgun, geta hamlað greiðslugetu. Að auki eru íbúðaverðshækkanir hér á landi mjög svipaðar og í samanburðarlöndum, sérstaklega ef haft er í huga að vextir hafa lækkað sérstaklega mikið hér á landi síðustu misseri (mynd 3). Því virðist sem eitthvað fleira gæti verið á ferðinni. Þar liggja áhrif heimsfaraldursins sjálfs beinast við. Annars vegar hefur fólk varið mun meiri tíma heima síðustu misseri og tók upp á að stunda vinnu og líkamsrækt heima, nokkuð sem þekktist síður áður. Það ætti því ekki að koma á óvart að fólk sé tilbúið að greiða meira og fyrir stærra húsnæði, sem hér á landi birtist í meiri hækkunum á sérbýli en fjölbýli. Hins vegar hefur faraldurinn takmarkað aðra neyslumöguleika fólks, eins og utanlandsferðir og skemmtanir, og þvingað fram aukinn sparnað bæði hér á landi og erlendis. Óháð launahækkunum og vaxtalækkunum virðist því sem þessi áhrif hafi leitt milljarða króna inn á markaðinn, aukið eftirspurn og leitt til næstmesta fjölda viðskipta frá upphafi. Um nákvæmt umfang áhrifanna er erfiðara að segja.

Meira verður byggt en óvíst hvort það dugi

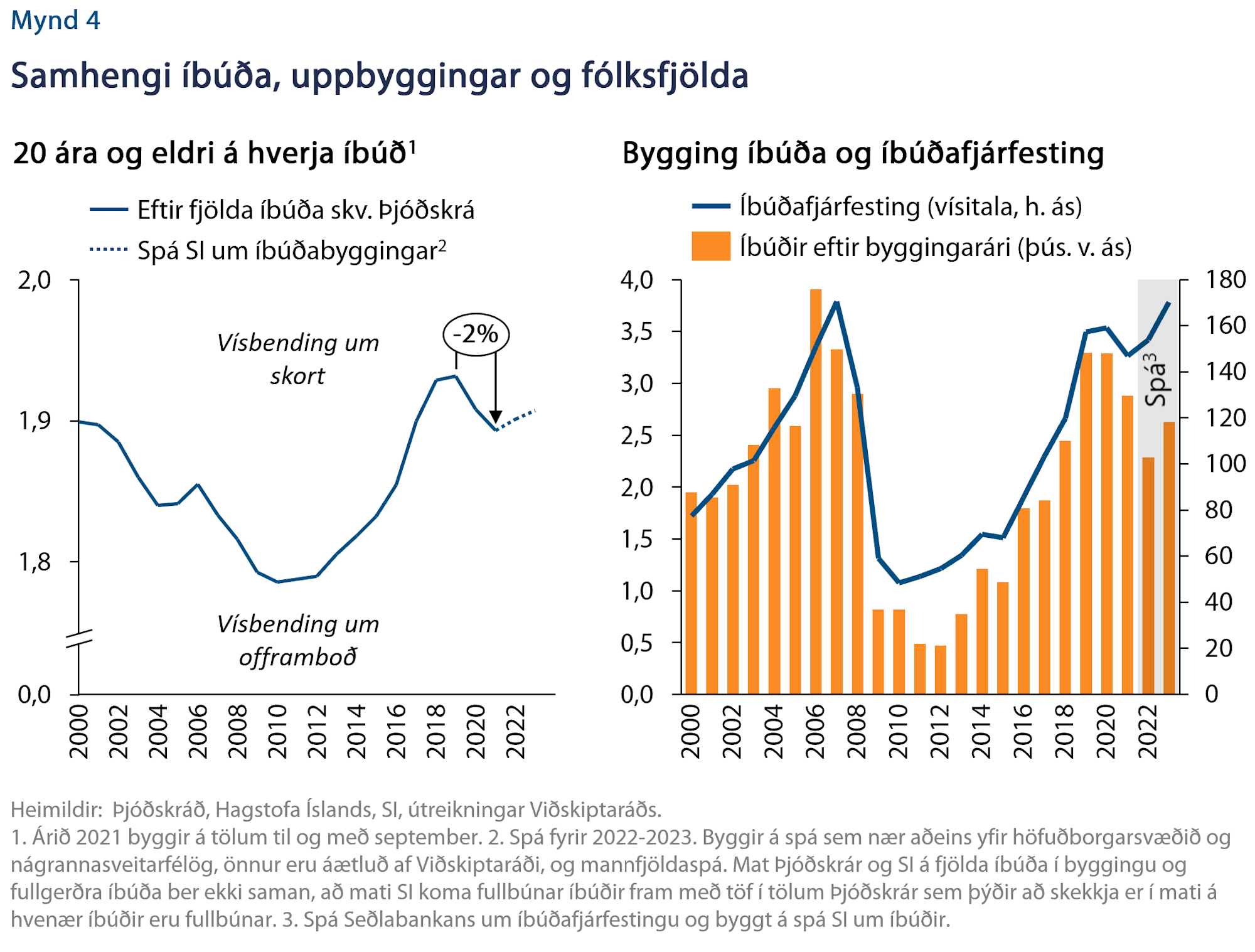

Upp á síðkastið hefur umræðan um fasteignamarkaðinn að miklu leyti snúist um skort á nýjum íbúðum. Sveitarfélög hafa verið gagnrýnd fyrir framboðsskort á lóðum og bankar fyrir skort á útlánum til byggingaraðila. Jafnvel hefur framboðsskorturinn verið nefndur sem orsök verðhækkana síðustu missera, þrátt fyrir það sem var rakið hér að framan um þróun eftirspurnar og að almennt gekk hægt að selja nýjar íbúðir fram á árið 2020. Staðreyndin er enda sú að íbúðum hefur fjölgað meira en íbúum frá árinu 2019 og því hefur breytingin á framboði íbúða lagst gegn öðrum þáttum sem hafa stuðlað að verðhækkunum (mynd 4). Hér er notast við einstaklinga 20 ára og eldri á íbúð, enda nauðsynlegt að taka tillit til þess að börnum hefur fækkað hlutfallslega, sem skekkir annars myndina yfir svo langt tímabil þar sem börn þurfa ekki eigin íbúð.

Þar er þó bara hálf sagan sögð. Samkvæmt talningu Samtaka iðnaðarins hefur íbúðum í byggingu á höfuðborgarsvæðinu fækkað um 32% síðastliðin tvö ár. Fækkunin skýrist að mestu leyti af færri íbúðum á seinni stigum, sem líklega stafar af umhverfinu sem framkvæmd og fjármögnun þeirra íbúða átti sér stað í, þegar sölutími var langur og mun erfiðar gekk að selja en í dag. Aftur á móti hefur íbúðum á fyrstu stigum fjölgað mikið á síðustu mánuðum, en er það nóg? Það virðist nokkuð óvíst enda ber spám ekki saman. Samtök iðnaðarins gera ráð fyrir að töluvert færri íbúðir komi inn markaðinn næstu tvö ár heldur en 2019 til 2021. Ef miðað er við spá Samtaka iðnaðarins og mannfjöldaspá virðist sem of lítið verði byggt á næstu misserum. Á hinn bóginn gerir Seðlabankinn, í takt við t.d. hagfræðideild Landsbankans, ráð fyrir að íbúðafjárfesting nái metinu frá 2007 árið 2023. Heilt yfir þarf því að byggja mikið og meira en sem nemur því sem er að koma inn á markaðinn þessa dagana. Mannfjöldaþróun og efnahagsþróunin, munu hafa mikið um það að segja hvað þarf og hvort það takist.

Hér er þó nauðsynlegt að hafa í huga að tölum um íbúðir, þar meðtalið uppbyggingu þeirra, virðist ekki bera saman. Til dæmis virðist, skv. Samtökum iðnaðarins, sem íbúðir komi fram með töluverðri töf í tölum Þjóðskrár. Það er óheppilegt, og raunar óásættanlegt, að svo mikilvæg haggögn séu ekki aðgengileg með skýrari og traustverðari hætti.

Er íbúðaskortur einhver ein skilgreind tala?

Í allri umræðu um íbúðamarkaðinn hefur verið mikið talað um svokallaðan uppsafnaðan skort á íbúðarhúsnæði síðustu fimm ár eða svo. Rökin fyrir tilvist skorts eru almennt séð sterk, eins og að hlutfall fólks sem býr þröngt hækkaði mikið eftir 2016. Eðli málsins samkvæmt er þó erfitt að meta nákvæmlega hversu mikill þessi skortur er og þá er það mjög mótsagnakennt að hægt gekk að selja nýjar íbúðir þegar hann var sem mestur fyrir um tveimur árum. Á hinn bóginn hefur verið sagt að skorturinn sé lítill eða ekki til staðar því færri búi nú í hverri íbúð en sögulega séð en þá er horft til heildarmannfjölda, sem þýðir að ekki er tekið tillit til þess að börn eru hlutfallslega færri í dag. Með öðrum orðum er sú ályktun dregin með því að gera ráð fyrir að börn þurfi eigin íbúð.

Hver sem skorturinn er þá er aðalatriðið að honum sé mætt jafnt og þétt enda er íbúðamarkaður tregbreytanlegur þar sem áhrif breytinga geta tekið langan tíma að koma fram. Þar mun efnahagslegur stöðugleiki, sem Viðskiptaráði hefur verið mjög hugleikinn, og raunar öllum sem láta sig efnahagsmál varða, gegna lykilhlutverki.

Fáar vísbendingar um að það sé byrjað að hægjast á

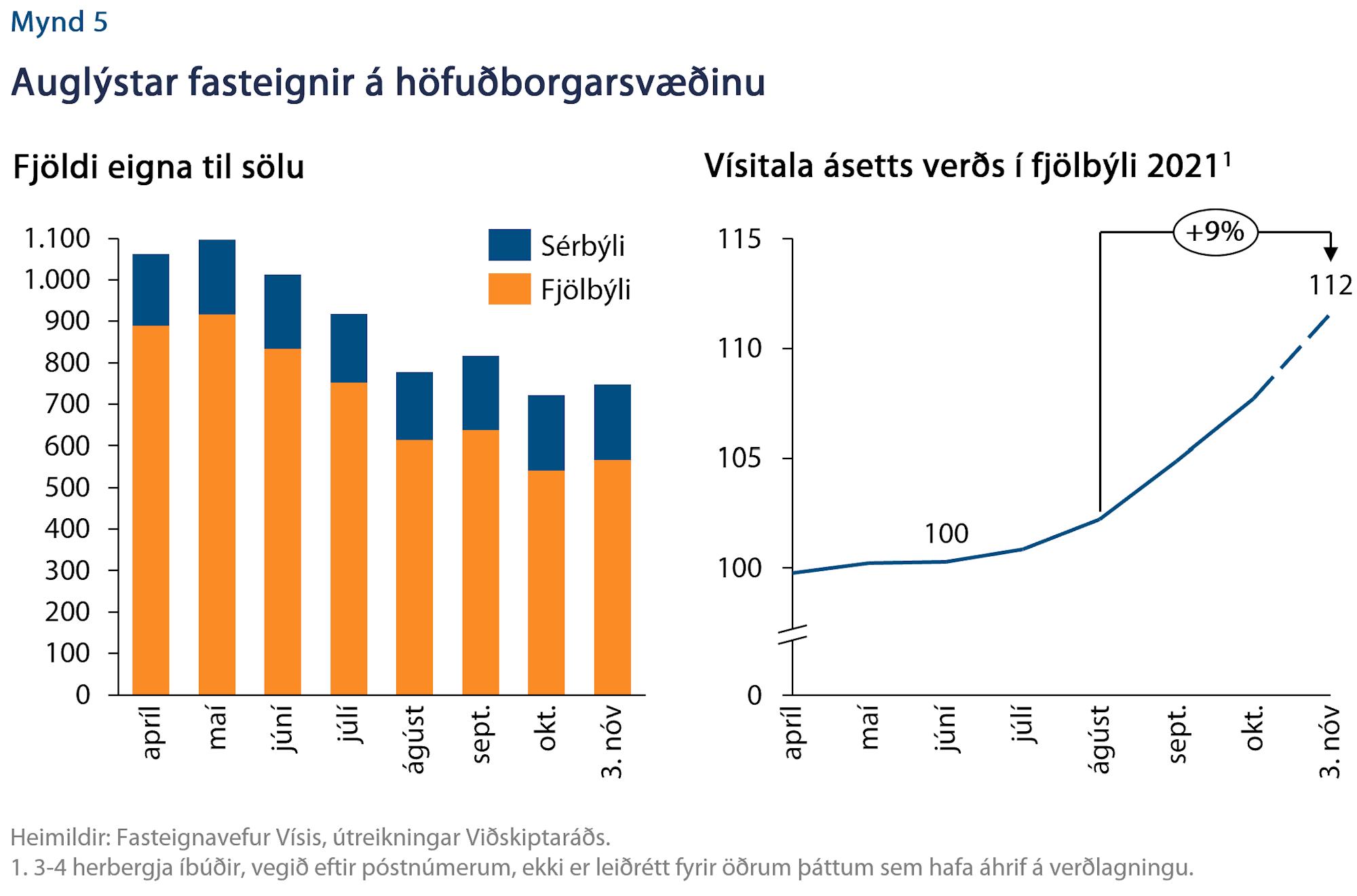

Flestar spár gera ráð fyrir því að það muni hægja á íbúðaverðshækkunum, en hvenær? Þegar opinberar tölur um íbúðaverð eru birtar endurspeglar það markaðsþróun sem átti sér stað nokkrum vikum og oft mánuðum áður. Tíma tekur að selja íbúð frá því að hún er sett á sölu og frá því að kauptilboð er samþykkt líða oft einn til tveir mánuði þar til kaupsamningur er undirritaður. Þannig getur íbúð sem er sett á sölu í nóvember verið seld í desember og kaupsamningur undirritaður í febrúar. Tölur um íbúðaverð í febrúar eru svo ekki birtar fyrr en í mars. Því getur söluframboð og ásett verð nú gefið vísbendingar um hvað tölurnar munu sýna eftir nokkra mánuði.

Söluframboð á höfuðborgarsvæðinu hefur áfram dregist saman frá því í byrjun sumars og hefur síðan haldist lítið (mynd 5). Að því leytinu til er ekki að sjá vísbendingar um að það sé að hægja á eftirspurn. Árið 2017 var aukið söluframboð fyrsta merkið sem sást um að hægja tæki á verðhækkunum, en þó er ekki hægt að fullyrða að slík breyting þurfi að eiga sér stað nú.

Ef litið er til ásetts verðs má heldur ekki merkja vísbendingar um að það sé að hægja á ef við notum 3-4 herbergja íbúðir í fjölbýli sem viðmið, en þær standa undir helmingi af söluframboði. Frá apríl til júlí hækkaði ásett verð fyrir slíkar íbúðir, vegið eftir póstnúmerum, um aðeins 1%. Síðan þá hefur verðið hækkað hratt eða um 7% frá júlí til október og um 9% til 3. nóvember. Í því samhengi má minna á að þau fasteignaviðskipti sem horft var til við nýjasta (september) mat á vísitölu íbúðaverðs byggjast að megninu til á íbúðum sem voru til sölu síðasta sumar.

Því bendir þróun ásetts verðs til þess að töluverðar verðhækkanir muni vara út þetta ár hið minnsta. Mjög mikilvægt er þó að hafa í huga að ásett verð er ekki það sama og markaðsverð, en óvenju mikið hefur verið um að íbúðir seljist yfir ásettu verði á yfirstandandi ári og því mögulegt að ásett verð sé að aðlagast því án þess að það muni koma fram í hækkun íbúðaverðs. Einnig getur skyndilegt aukið framboð nýrra íbúða haft áhrif til hækkunar vísitölunnar þar sem ekki er unnt að taka tillit til þess að þær eru almennt dýrari. Vísbendingar um slíkt hafa sést í þessari viku en frá apríl virðist hafa verið minna um það.

Sviðsmyndir – hvað svo?

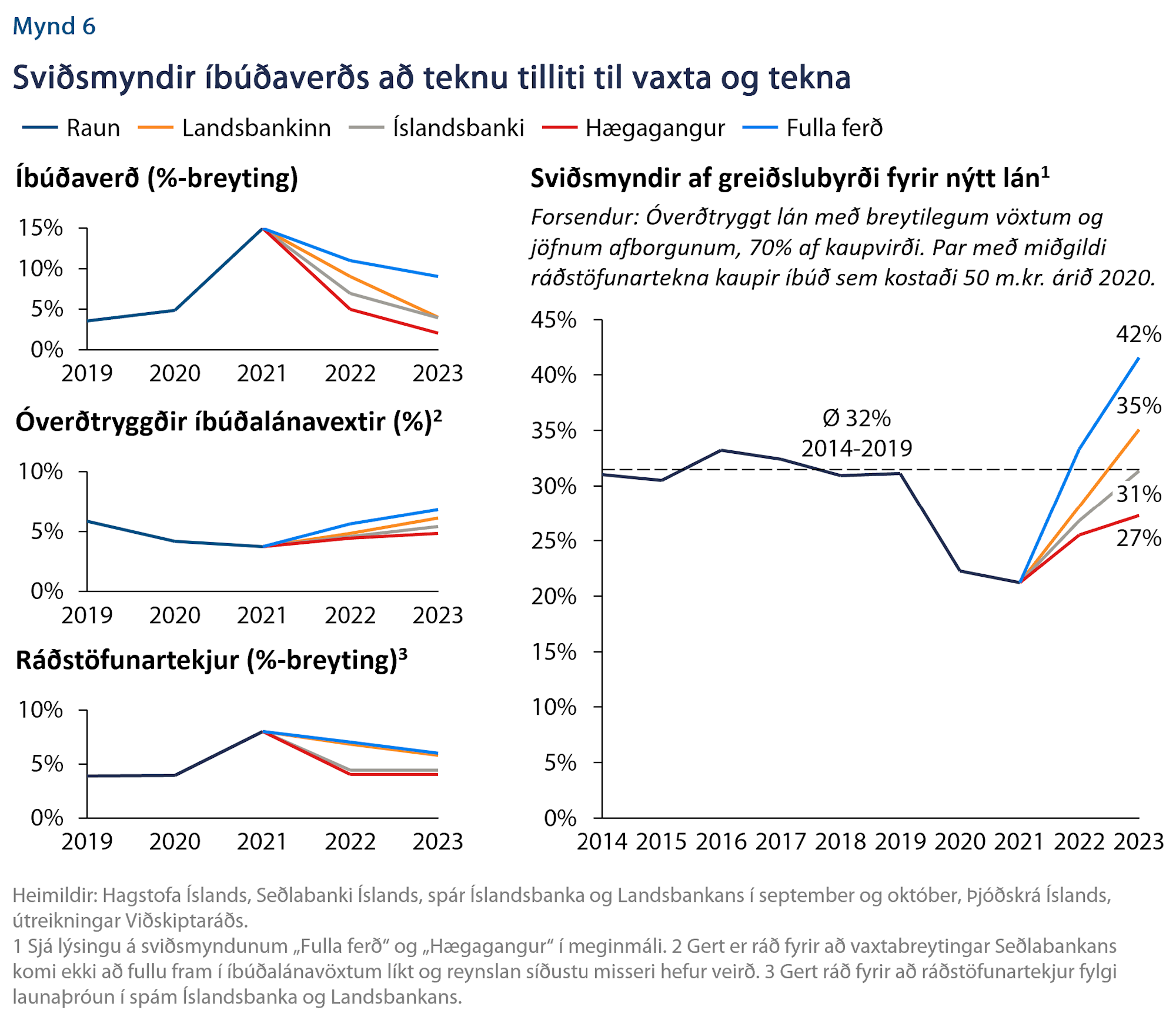

Vart þarf að taka fram að enn meiri óvissa er um hvað gerist á markaðnum á næstu árum, óháð því hversu mikið verður byggt enda óvissuþættirnir fleiri. Samspil vaxta, verðs og tekna landsmanna mun þó skipta sköpum eins og áður var rakið og því gagnlegt að stilla upp sviðsmyndum um hvernig þessir þættir munu þróast (mynd 6).

Til að byrja með má stilla upp nýlegum spám Íslandsbanka og Landsbankans, sem eru nokkuð svipaðar hvað laun og íbúðaverð varðar en ólíkar varðandi vaxtahækkanir. Gert er ráð fyrir að vaxtahækkanir skili sér ekki að fullu út í íbúðalánavexti en engu að síður hækkar greiðslubyrði fyrir nýtt lán sem nemur 70% af kaupvirði um 48% í tilfelli Íslandsbanka og 65% hjá Landsbankanum. Þetta myndi þá þýða að greiðslubyrði í þessu samhengi myndi ná fyrra stigi skv. Íslandsbanka en verða hærri en sést hefur í áratug skv. Landsbankanum.

Sviðsmyndin Fulla ferð gerir ráð fyrir að hagkerfið og verðlag verði á fljúgandi siglingu, íbúðaverð muni áfram hækka mjög hratt, um 10% á ári að nafnvirði og að ráðstöfunartekjur hækki einnig mikið en vegna þenslu og verðbólgu þurfi Seðlabankinn að hækka vexti upp í 5% árið 2023. Þetta myndi leiða til þess að greiðslubyrðin hækkaði mjög mikið og yrði um þriðjungi hærri en að meðaltali 2014-2019, sem virðist heldur ólíklegt. Hægagangur gerir aftur á móti ráð fyrir tiltölulega hóflegum launa- og verðhækkunum svo að íbúðalánavextir hækka aðeins um eitt prósentustig til ársins 2023. Í þeirri sviðsmynd hækkar greiðslubyrðin um 29% en verður þó 13% lægri en árin 2014-2019.

Eru þessar sviðsmyndir raunhæfar? Við eftirlátum öðrum að dæma um það en þó má ítreka að samspil vaxta og ráðstöfunartekna mun hafa veruleg áhrif á hvernig verðið mun þróast enda ræður það greiðslugetu landsmanna að mjög miklu leyti. Ef t.d. vextir hækka mikið á sama tíma og ráðstöfunartekjur hækka lítið verður staðan fljótt orðin sú að greiðslubyrðin verði þung og því litlar forsendur fyrir meiri verðhækkunum. Ef á hinn bóginn vextir hækka lítið og tekjur hækka mikið getur verðið hækkað áfram.

Tengt efni

Kíkt í húsnæðispakkann

Forskot í hagstjórn

Spákaupmaðurinn ríkissjóður

Árangurslitlar aðgerðir á húsnæðismarkaði

Ný útgáfa um íslenskt efnahagslíf - H1 2024