Hraðari viðspyrna með erlendri fjárfestingu

Verulega hefur dregið úr erlendri fjárfestingu á síðustu árum og hefur fjárfesting almennt leitað frá landinu. Til mikils er að vinna að snúa þróuninni við. Til þess þarf að að kortleggja og draga úr beinum og óbeinum hindrunum eftir fremsta megni, en einnig tryggja fyrirsjáanlegt og gott rekstrarumhverfi. Viðskiptaráð hefur í því samhengi tekið saman nokkrar tillögur sem geta stuðlað að öflugri erlendri fjárfesting hér á landi.

1. Kortleggja og draga úr óþarfa hömlum

- Draga úr hömlum á erlenda fjárfestingu sem eru almennt meiri hér en annars staðar.

- Afnema tilkynningarskyldu nýfjárfestingar.

- Auðvelda að stofna til reksturs og samskipti við stjórnsýslu með stafrænum lausnum.

- Ríki og sveitarfélög sýni viljann í verki.

2. Einfalda regluverk

- Auka fyrirsjáanleika í rekstrarumhverfi fyrirtækja með því að einfalda regluverk.

- Hætta að innleiða EES regluverk með meira íþyngjandi hætti en nauðsynlegt er.

3. Samkeppnishæfara skattkerfi

- Fjölga tvísköttunarsamningum við önnur lönd.

- Skapa hvata til verðmætaskapandi fjárfestinga með skattkerfinu.

- Vinna áfram að því að skapa hvata til rannsókna og þróunar (R&Þ).

4. Ný lög um ívilnanir til nýfjárfestinga

- Skapa hvata til að laða hingað til lands græna fjárfestingu.

5. Auka skilvirkni gjaldeyrismarkaðarins

- Rýmka heimildir til að eiga afleiðuviðskipti með íslensku krónuna.

6. Huga almennt að fjárfestingarumhverfinu

- Ein af grunnstoðum samkeppnishæfni Íslands og til þess fallin að laða að fólk og fjármagn.

- Endurskoða eiginfjárkröfur bankanna til að auka útlán og lækka fjármagnskostnað.

- Auka þátttöku almennings á verðbréfamörkuðum með auknu valfrelsi í lífeyrissparnaði og skattalegum hvötum til hlutabréfafjárfestinga.

7. Efla markaðssetningu

- Efla kynningarstarf um fjárfestingartækifæri og efnahagsumhverfið

Forsenda lífskjara framtíðarinnar, t.d. öflugrar opinberrar þjónustu, fjölbreyttra starfa og kaupmáttar heimila er fjárfesting, ekki hvað síst í atvinnulífinu. Fjárfesting er einnig forsenda þess að okkur farnist að leysa úr stórum og aðkallandi vandamálum og verkefnum eins og t.d. að taka þátt í að sporna gegn hlýnun jarðar.

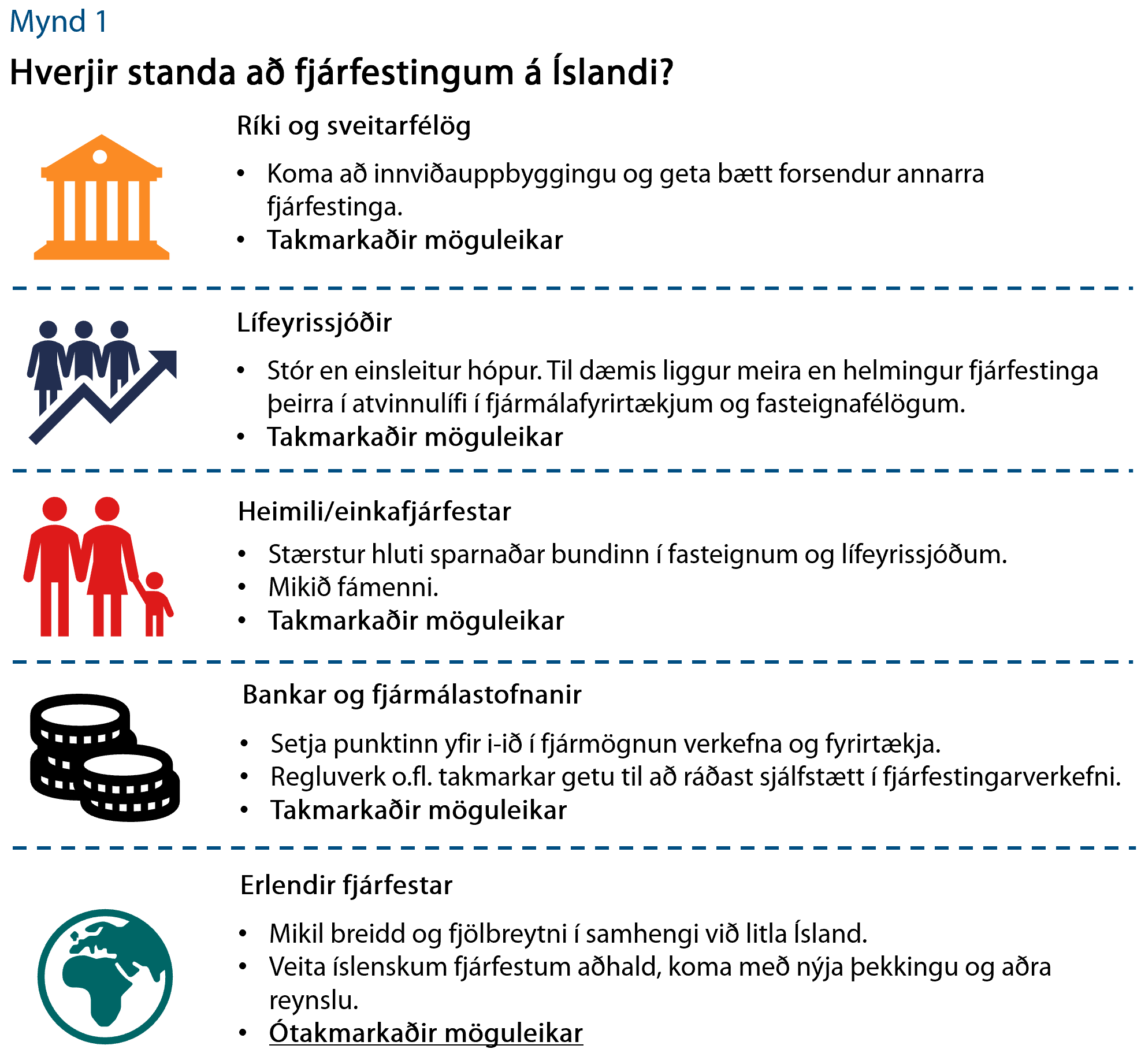

Mikið hefur verið rætt um hvernig stuðla megi að aukinni fjárfestingu á hinum ýmsu sviðum í íslensku samfélagi, eins og nýsköpun og innviðum. Nokkrir leikendur hagkerfisins geta komið að því verkefni en líkt og hagkerfið sjálft eru þeir einsleitir sem gerir möguleika þeirra takmarkaða (mynd 1). Aftur á móti skapar aðkoma erlendra fjárfesta, sem eru jafn ólíkir og þeir eru margir, óþrjótandi tækifæri til uppbyggingar. Vísbendingar eru því um að þátttaka erlendra aðila muni skera úr um hversu kröftug fjárfestingin verður. Sem dæmi hafa 12 af 17 milljörðum króna sem fjárfest hefur verið í nýsköpun á þessu ári, komið frá erlendum fjárfestum.

Almennt má skipta erlendri fjárfestingu í þrennt:

- Bein fjárfesting er þegar erlendur fjárfestir á 10% eða meira af hlutafé í innlendu fyrirtæki. Þannig er gert ráð fyrir að eignarhluturinn sé svo stór að ætlun hans sé að hafa áhrif stjórnun fyrirtækisins til lengri tíma. Til eru tvær tegundir beinnar fjárfestingar, annars vegar stofnun og uppbygging nýs fyrirtækis frá grunni (e. Green Field) og hins vegar samruni eða yfirtaka erlends fyrirtækis (e. Brown Field). 1.227 ma.kr. – 34% af heild.

- Verðbréfafjárfesting er fjárfesting í skuldabréfum og hlutafé sem ekki telst sem bein fjárfesting. Oftar en ekki er átt við auðveldlega framseljanleg verðbréf í kauphöllum. 1.554 ma.kr. – 43% af heild.

- Önnur fjárfesting og afleiður er bein lánveiting, innstæður, viðskiptakröfur og annað sem ekki telst til beinnar fjárfestingar og verðbréfafjárfestingar. 863 ma.kr. – 24% af heild.

Allar gerðir fjárfestinga geta verið mikilvægar á sinn hátt og t.d. getur allt fjárfestingarinnflæði skapað innlendum fjárfestum, t.d. lífeyrissjóðum, svigrúm til að færa fjármuni til útlanda og dreifa þannig eignasafninu. Talsverður eðlismunur getur þó verið á mismunandi fjárfestingum. Verðbréfafjárfesting getur t.d. auðgað innlendan fjármálamarkað, aukið seljanleika, veitt innlendum fjárfestum aðhald og bætt verðmyndun. Þótt slík fjárfesting sé nauðsynleg í opnu hagkerfi hefur hún þann ókost að vera stundum fram úr hófi kvik og sveiflukennd eftir því hvernig vindar blása. Öðru gildir um beina fjárfestingu. Þá taka fjárfestar virkari þátt í rekstrinum og geta síður komist frá borði þannig að hagsmunir þeirra verða samtvinnaðri innlendri hagþróun. Hér skiptir til að mynda talsverðu máli að arðgreiðslur ráðast af afkomu fyrirtækja en vaxtagreiðslur ber að greiða í gegnum súrt og sætt. Kostir beinnar erlendrar fjárfestingar eru fleiri og dæmin um slíka fjárfestingu á Íslandi ótalmörg (mynd 2).

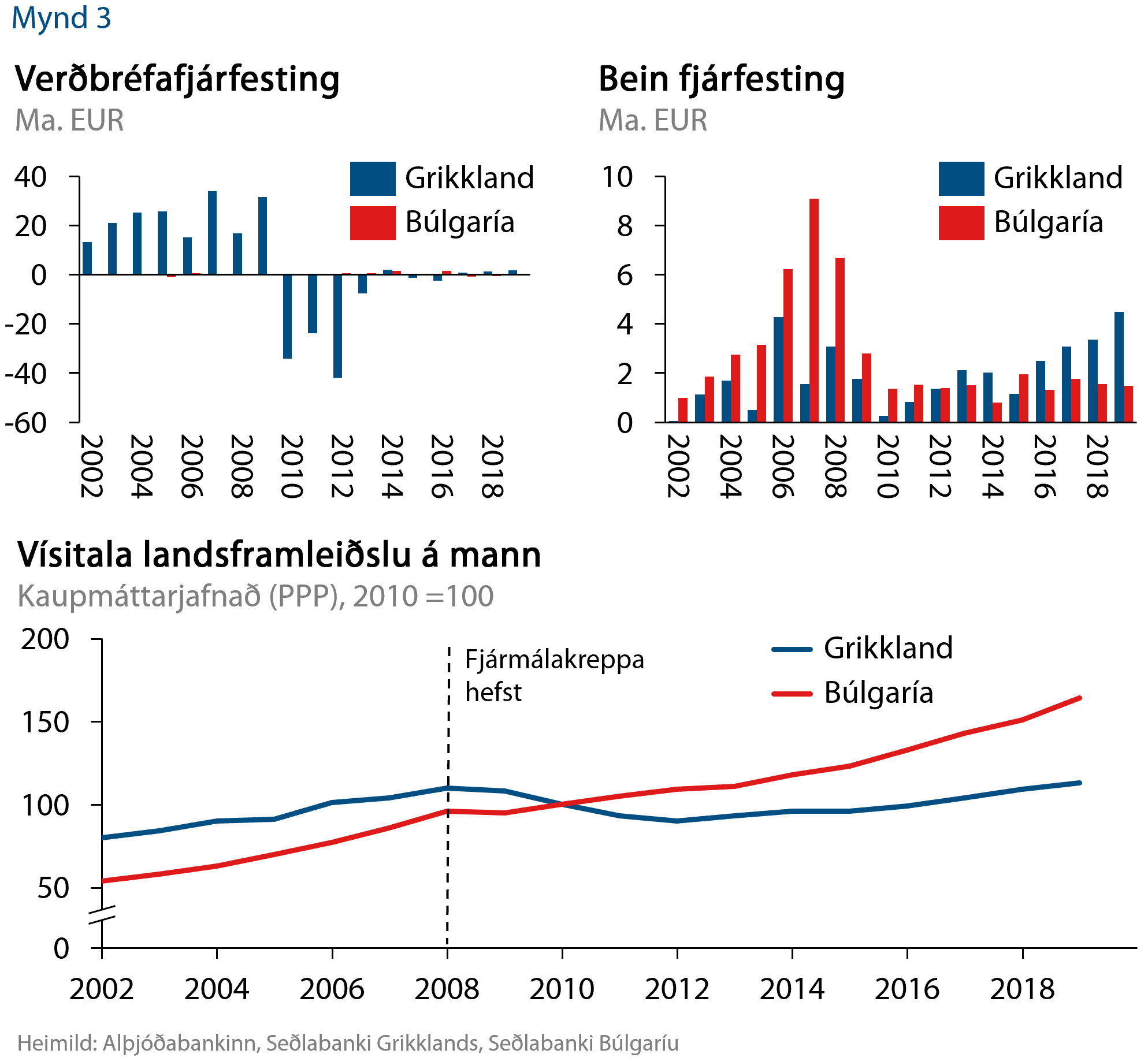

Til að átta sig á muninum á beinni erlendri fjárfestingu og annarri erlendri fjárfestingu má bera saman hagþróun í Búlgaríu og Grikklandi á þessari öld. Innstreymi fjárfestingar hafði verið mikið til beggja ríkja í aðdraganda kreppunnar 2008 en þar sem meirihluti innstreymisins í búlgarska hagkerfið var bein fjárfesting varð það fyrir mun minni skakkaföllum en það gríska (mynd 3). Þá hafa rannsóknir sýnt að hagvöxtur virðist vera meiri eftir því sem umfang beinnar erlendrar fjárfestingar er meira. Þessi áhrif hafa svo reynst kröftugri í löndum þar sem til staðar er nægur mannauður, efnahagslegur stöðugleiki og frjáls viðskipti, og ef fjárfestingin stuðlar að auknum útflutningi.

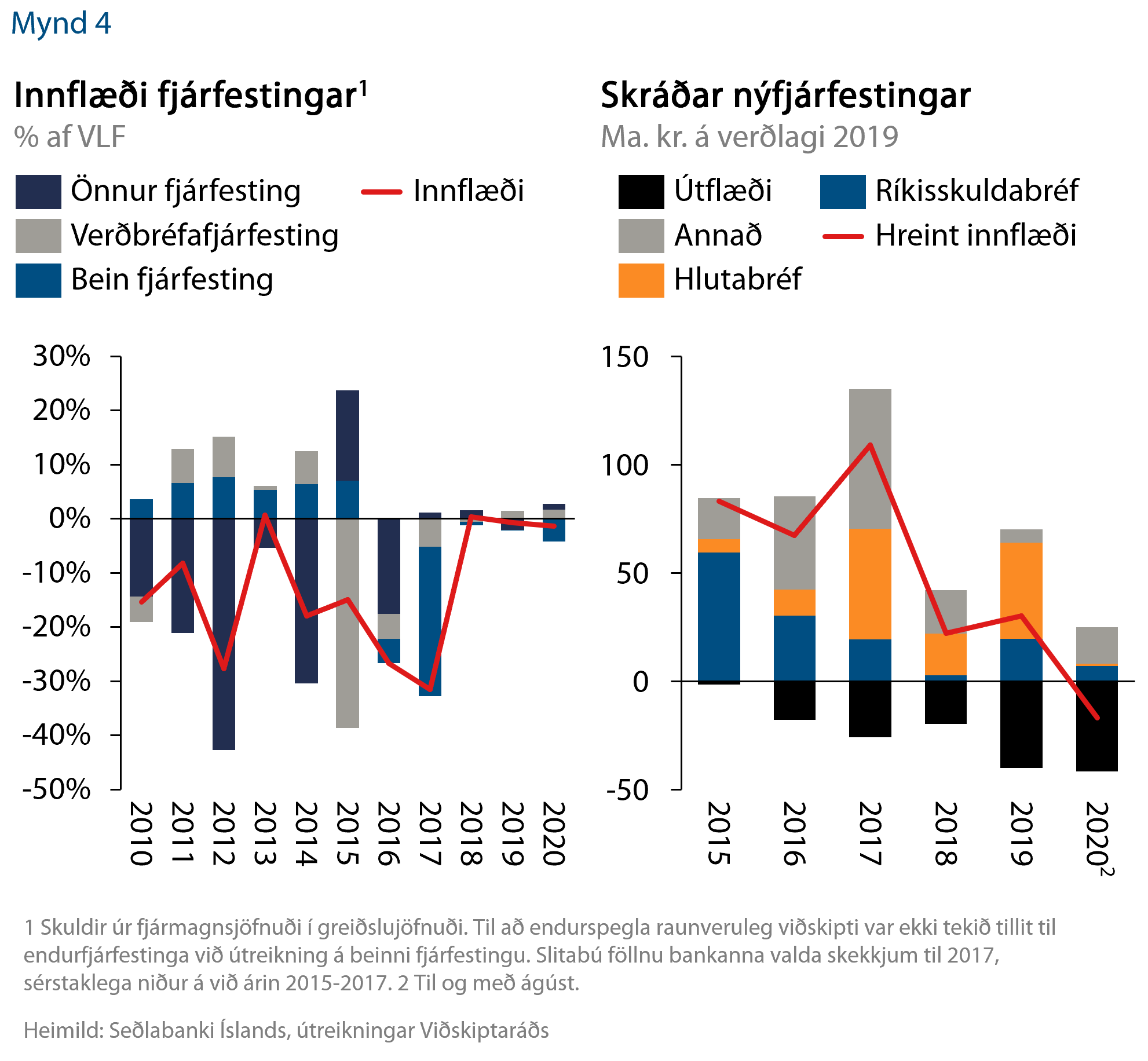

Á Íslandi er menntunarstig hátt, stoðir efnahagslegs stöðugleika hafa verið stórbættar með bættri erlendri stöðu og utanríkisviðskipti byggjast að mestu á frjálsum viðskiptum. Ísland virðist því vel í stakk búið til að nýta erlenda fjárfestingu til að bæta lífskjör. Þrátt fyrir það, og afnám hafta, hefur ný erlend fjárfesting verið hverfandi síðustu ár (mynd 4). Verulega hefur dregið úr verðbréfafjárfestingu sem fyrir uppgjör slitabúanna, 2010-2014, hafði verið að meðaltali 3% af landsframleiðslu en síðan þá, 2016-2020, hefur hún að meðaltali dregist saman um 1% af landsframleiðslu á ári. Það er áhyggjuefni en enn meira áhyggjuefni er lítil bein erlend fjárfesting. Á tímabilinu 2018-2020 hefur hún minnkað um tæplega 110 milljarða króna.

Aðgerðir til að auka erlenda fjárfestingu

Eins og var rakið hér að ofan er til mikils að vinna að snúa þessari þróun við. Til þess þarf að að kortleggja og draga úr beinum og óbeinum hindrunum eftir fremsta megni, en einnig tryggja fyrirsjáanlegt og gott rekstrarumhverfi. Ekki má gleyma að forsenda þess að íslensku lífeyrissjóðirnir, sem á næstu árum og áratugum munu vafalítið verða enn stærri, geti ávaxtað sparnað landsmanna erlendis er að erlend fjárfesting flæði til Íslands á móti. Annars myndast veikingarþrýstingur á krónuna með tilheyrandi verðbólgu og óstöðugleika. Viðskiptaráð hefur því tekið saman nokkrar tillögur sem ættu að stuðla að aukinni erlendri fjárfestingu.

1. Kortleggja og draga úr óþarfa hömlum

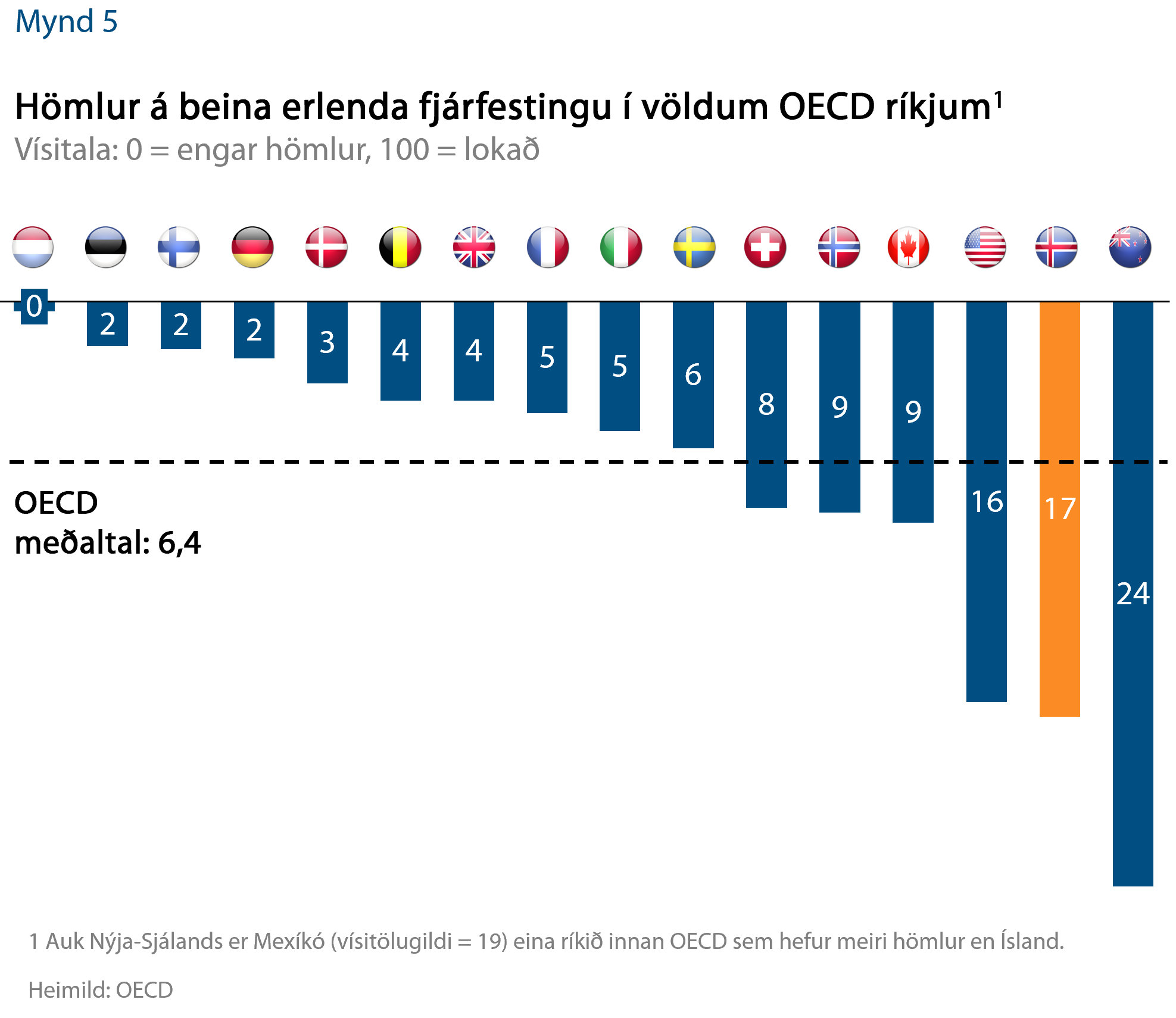

Einungis tvö OECD-ríki hafa meiri hindranir en Ísland þegar kemur að beinni erlendri fjárfestingu (mynd 5). Að hluta er það vegna þess að fjárfestingar erlendra aðila í ákveðnum atvinnugreinum eru háðar takmörkunum eins og að eignarhald í útgerðum má ekki vera umfram 25%, eignarhald í flugrekstri ekki umfram 49% og virkjanaréttindi eru einungis opin fyrir aðila innan ESB og háð samþykki Alþingis. Þetta er þó aðeins hluti sögunnar því Ísland er yfir meðaltali OECD í öllum atvinnugreinum og því eru hömlur á fjárfestingu almennt meiri hér en annars staðar. Stjórnvöld þurfa að kanna gaumgæfilega hvernig má draga úr þessum hindrunum með skipulegum hætti og gæti mat OECD á hömlum á fjárfestingu komið þar að góðum notum.

Að auki þarf að auðvelda að stofna til reksturs og samskipti við stjórnsýsluna. Í nýrri skýrslu Viðskiptaráðs Hið opinbera: Meira fyrir minna er rakið hversu flókið getur verið að stofna fyrirtæki á Íslandi en samkvæmt skýrslu Alþjóðabankans er Ísland eftirbátur Norðurlandanna þegar kemur að því hve einfalt er að eiga í viðskiptum (e. ease of doing business).[1] Allar slíkar hindranir geta haldið aftur af fjárfestingum, ekki síst frá erlendum aðilum sem eru ókunnugir íslenska stjórnkerfinu. Dæmi um slíka hindrun er að öll nýfjárfesting er tilkynningarskyld til Seðlabankans. Draga þarf úr þessum hindrunum.

Nýta mætti stafrænar lausnir til að einfalda ferlið við að stofna fyrirtæki og draga úr umfangi leyfisskyldu og reglna sem snúa að eftirliti. Þannig væri óþarfa örðugleikum og kostnaði haldið í algjöru lágmarki sem eykur hvatann til þess að fjárfesta og skapar svigrúm til að tími og peningar fari í auknum mæli í fjárfestingarverkefni. Vonandi tekst það með sjálfsafgreiðslugátt Stafræns Íslands sem miðar að því að einfalda fyrirtækjum og einstaklingum að eiga í samskiptum við stjórnsýsluna.

Til að laða að erlenda fjárfestingu þurfa stjórnvöld að sýna vilja til þess í verki. Skortur á slíku kom skýrt fram í niðurstöðum starfshóps iðnaðarráðherra um erlenda fjárfestingu sem kynntar voru í árslok 2010. Þar var landsáhætta vegna skyndilegrar og ógagnsærrar ákvarðanatöku stjórnvalda auk seinagangs og ófaglegra vinnubragða í stjórnsýslunefndum talin ein helsta hindrunin í vegi erlendrar fjárfestingar. Af óformlegum samtölum við aðila sem hafa unnið með mögulegum fjárfestum að dæma virðist slík landsáhætta enn vera til staðar, sem er óviðunandi í ljósi mikilvægi málefnisins fyrir íslenskan efnahag. Til að breyta þessu má leggja til grundvallar eftirfarandi tillögur starfshópsins:

- „Setja þarf skýrari vinnureglur fyrir stjórnsýsluna um að henni beri að gefa bindandi álit og að bindandi álit verði gefin innan skuldbindandi tímamarka, svo sem vegna skipulags- og skattamála.“

- „Sjálfsagt og eðlilegt er að sveitarfélög gegni mikilvægu hlutverki við ákvarðanatöku sem snertir atvinnuuppbyggingu og skipulagsmál, eins og lög gera ráð fyrir. Hins vegar kann að koma upp sú staða að sérhagsmunir einstakra byggðarlaga stangist á við hagsmuni þjóðarinnar, þar sem sveitarfélög setja t.a.m. skilyrði um að orka nýtist í byggðarlaginu eða að óeðlileg samkeppni milli sveitarfélaga leiði til lakari arðsemi og færri starfa. Þessa stöðu þarf að leysa með íhlutunarrétti ríkisins eða langvarandi samningi milli ríkis og landeigenda.“

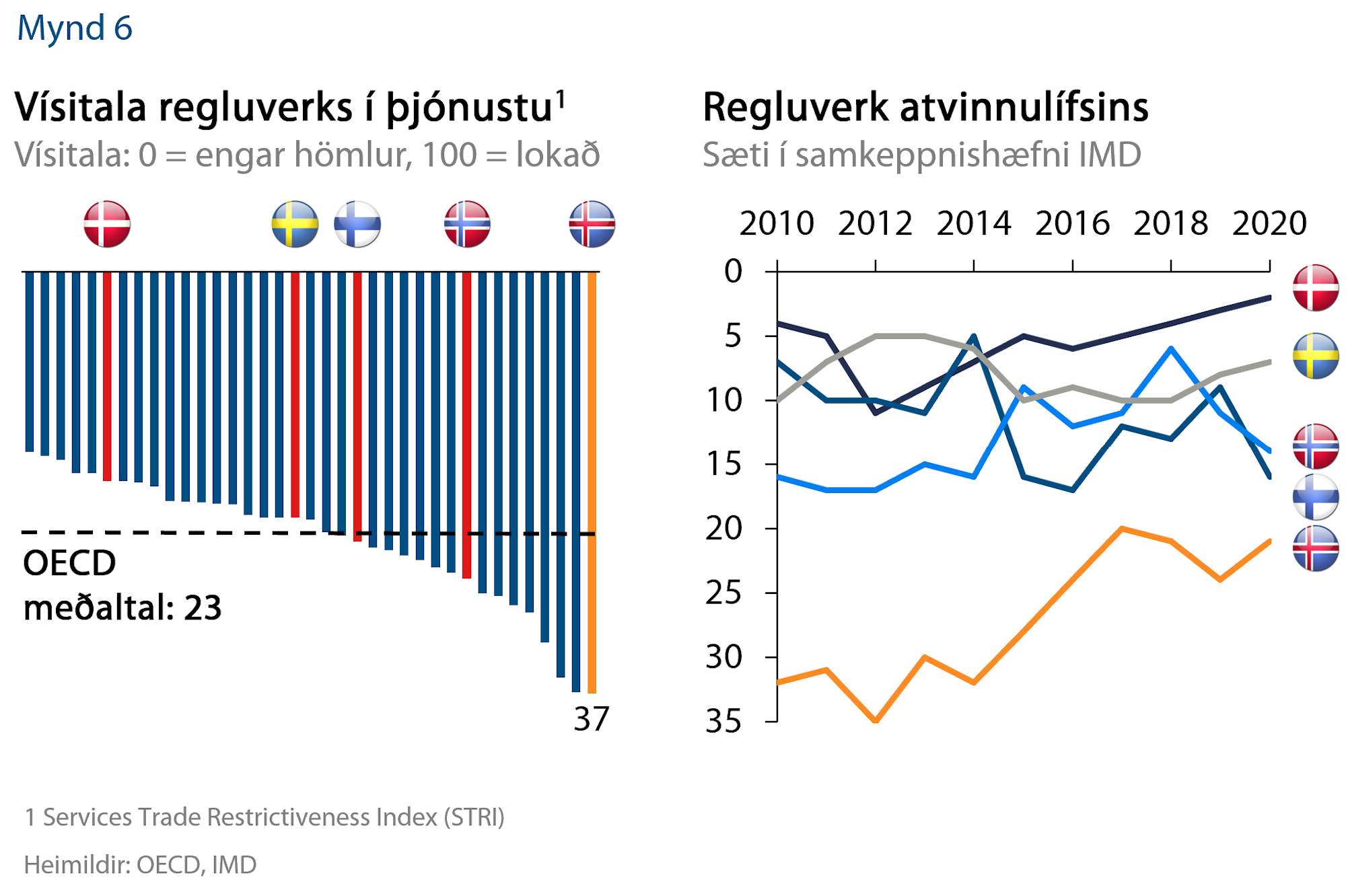

2. Einfalda regluverk almennt

Lítill fyrirsjáanleiki í rekstrarumhverfi fyrirtækja getur haft fælandi áhrif á erlenda fjárfesta. Mikilvægt er að regluverk sé einfalt og taki ekki meiri breytingum en nauðsynlegt er. Í því samhengi hefur staða Íslands batnað, en hún er þó enn að mörgu leyti slök (mynd 6). Regluverk er of íþyngjandi í alþjóðlegum samanburði og breytingar á reglugerðum tíðar. Stjórnvöld ættu að gefa í og hafa það sem markmið að Ísland verði í fararbroddi Norðurlandaþjóða þegar kemur að skilvirkni regluverks. Líta ætti til árangurs Danmerkur og Svíþjóðar og greina hvernig megi nýta úrræði þeirra til að auka fyrirsjáanleika og einfalda regluverk.

Stærsta tækifærið til úrbóta í þessum efnum felst í að vinda í eitt skipti fyrir öll ofan af tilhneigingu íslenskra stjórnvalda til að innleiða EES regluverk með meira íþyngjandi hætti en nauðsynlegt er. Nýta þarf heimildir til undanþágu frá reglugerðum ESB til að tryggja að tilskipanir og reglugerðir EES-samningsins séu innleiddar með eins lítið íþyngjandi hætti og kostur er. Þá ætti að forðast að innleiða séríslensk ákvæði sem leggja meira íþyngjandi skyldur á íslensk fyrirtæki en fyrirtæki í nágrannalöndum okkar búa við. Því oftar sem slíkt er gert því lakari verður samkeppnishæfni íslensks atvinnulífs.

3. Samkeppnishæfara skattkerfi

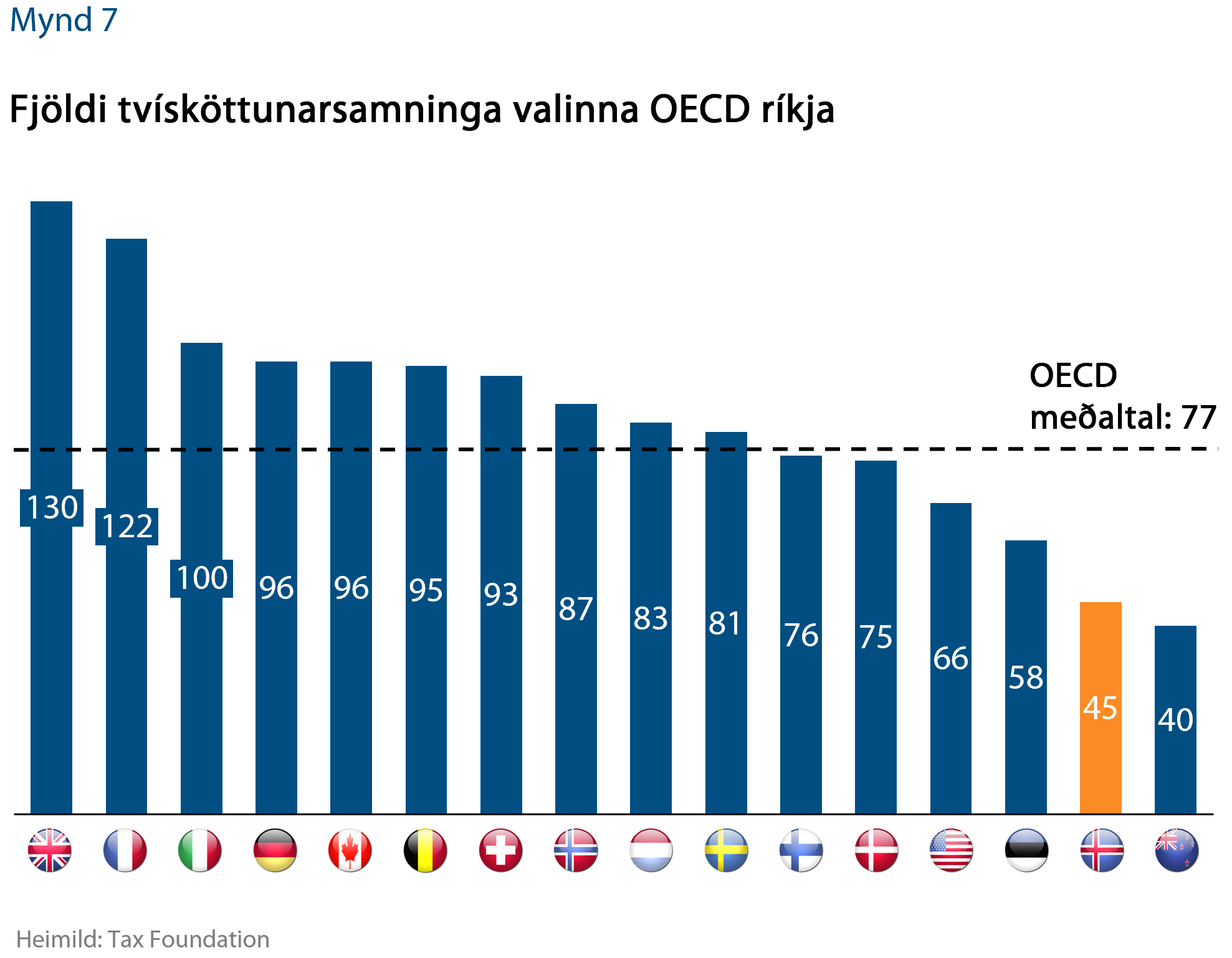

Nýlega birti Viðskiptaráð samantekt um niðurstöður hugveitunnar Tax Foundation um samkeppnishæfni skattkerfa innan OECD. Þar kemur fram að íslenska skattkerfið er meðal þeirra ósamkeppnishæfustu. Brýnt er að bæta úr stöðunni og til þess þarf að einfalda skattkerfið, t.d. með því að gefa fyrirtækjum meira svigrúm til að flýta afskriftum og minnka umfang skattbyrðar. Ekki er síður mikilvægt að fjölga tvísköttunarsamningum við önnur lönd, en Nýja-Sjáland er eina OECD ríkið með færri tvísköttunarsamninga en Ísland (mynd 7). Fjölgun þeirra myndi bæta skattaumhverfi erlendra fjárfesta og styrkja þannig stöðu Íslands sem fjárfestingarkost.

Mikilvægast er að horfa almennt á hvernig nýta megi skattkerfið til að skapa hvata til verðmætaskapandi fjárfestinga, hvort sem uppruni fjármagnsins sé íslenskur eða erlendur. Einnig hefur verið sýnt fram á að útgjöld til rannsókna og þróunar (R&Þ) hafa sterk jákvæð áhrif á innflæði beinnar fjárfestingar og því ber að fagna að á undanförnum árum hafa fjárframlög til R&Þ aukist töluvert með hækkun þaks og endurgreiðsluhlutfalls. Ísland hefur staðið Norðurlöndunum og fjölda annarra OECD ríkja að baki í þessum efnum og því þarf áfram að vinna að því að skapa hvata til R&Þ.

4. Ný lög um ívilnanir til nýfjárfestinga

Í júlí á þessu ári féllu úr gildi lög nr. 41/2015 um ívilnanir til nýfjárfestinga. Markmið þeirra var að efla nýfjárfestingu í atvinnurekstri, samkeppnishæfni Íslands og byggðaþróun með því að tilgreina með gegnsæjum hætti í lögum hvaða heimildir stjórnvöld og sveitarfélög hefðu til að veita skilgreindar ívilnanir til fjárfestingarverkefna. Eftirlitsstofnun EFTA (ESA) hafði gert athugasemdir við lögin og taldi m.a. að þau væru ekki í fullu samræmi við reglugerð ESB um almenna hópundanþágu frá tilkynningarskyldu til ESA vegna ríkisaðstoðar. Vegna útflæðis fjárfestingar síðustu ár eru sterk rök fyrir að setja á fót ný lög sem falla að kröfum ESA um ívilnanir til nýfjárfestingar og stefna að því að draga hingað til lands sem mest af grænni fjárfestingu. Af nægum verkefnum er að taka enda hefur mikið vantað upp á innviðafjárfestingu og markmið stjórnvalda um kolefnishlutleysi árið 2040 krefst talsverðra fjárfestinga.

Með nýjum lögum þyrfti að endurskoða skilyrði úr eldri lögunum, eins og að tæki og búnaður sem komi til vegna nýfjárfestingarinnar þurfi að vera nýr eða nýlegur. Slíkt eykur væntan kostnað fjárfestingarinnar en nægjanlegt er að búnaðurinn standist gæðakröfur. Fjölmargar leiðir eru svo færar til að auka hvata, t.d skattaívilnanir, undanþágur frá opinberum gjöldum og endurgreiðslur á ýmsum rekstrarkostnaði. Aðgengi að slíkum úrræðum mætti vera háð skilyrðum um fjárhæðir, lengd fjárfestinga, sköpun starfa og markmið í umhverfis- og samfélagsmálum. Mikilvægt er þó að tryggja að ívilnanir dragi ekki úr samkeppni og ættu þær því að vera aðgengilegar öllum þeim sem vilja fjárfesta hér á landi, óháð ríkisfangi og atvinnugrein sem fjárfesta á í.

5. Auka skilvirkni á gjaldeyrismarkaði

Stöðugt gengi og snurðulaus gjaldeyrisviðskipti skipta miklu máli fyrir opið örhagkerfi eins og það íslenska. Því er áhyggjuefni hve lítill og veikburða gjaldeyrismarkaðurinn er og getur það dregið úr tiltrú fjárfesta. Lítil velta á millibankamarkaði með gjaldeyri veldur því að litlar hreyfingar geta haft mikil áhrif á gengi krónunnar. Það dregur úr fyrirsjáanleika sem allir fjárfestar sækjast eftir. Afnám sérstakrar bindiskyldu og nánast full losun fjármagnshafta hefur hjálpað en ljóst er að gera þarf meira til að örva gjaldeyrismarkaðinn. Ein lausn væri að losa um það sem eftir er af fjármagnshöftunum og heimila afleiðuviðskipti.

Aukin afleiðuviðskipti myndu fjölga þátttakendum á markaðnum og auka þannig skoðanaskipti sem eru til þess fallin að minnka verðbil og auka seljanleika. Þannig myndi viðskiptakostnaður og áhætta þeirra sem eiga milliríkjaviðskipti á Íslandi minnka. Einnig gætu markaðsaðilar brugðist við götóttu skammtímaflæði og komið þannig í veg fyrir að krónan fari úr jafnvægi við undirliggjandi hagstærðir. Grípa mætti til ýmissa ráða til að aukin afleiðuviðskipti með gjaldeyri ógni ekki stöðugleika eins og með því að setja slíkri stöðutöku takmörk, svo sem í fjárhæðum, hluta af eigin fé bankanna, eða hluta af gjaldeyrisforða.

6. Huga almennt að fjárfestingarumhverfinu

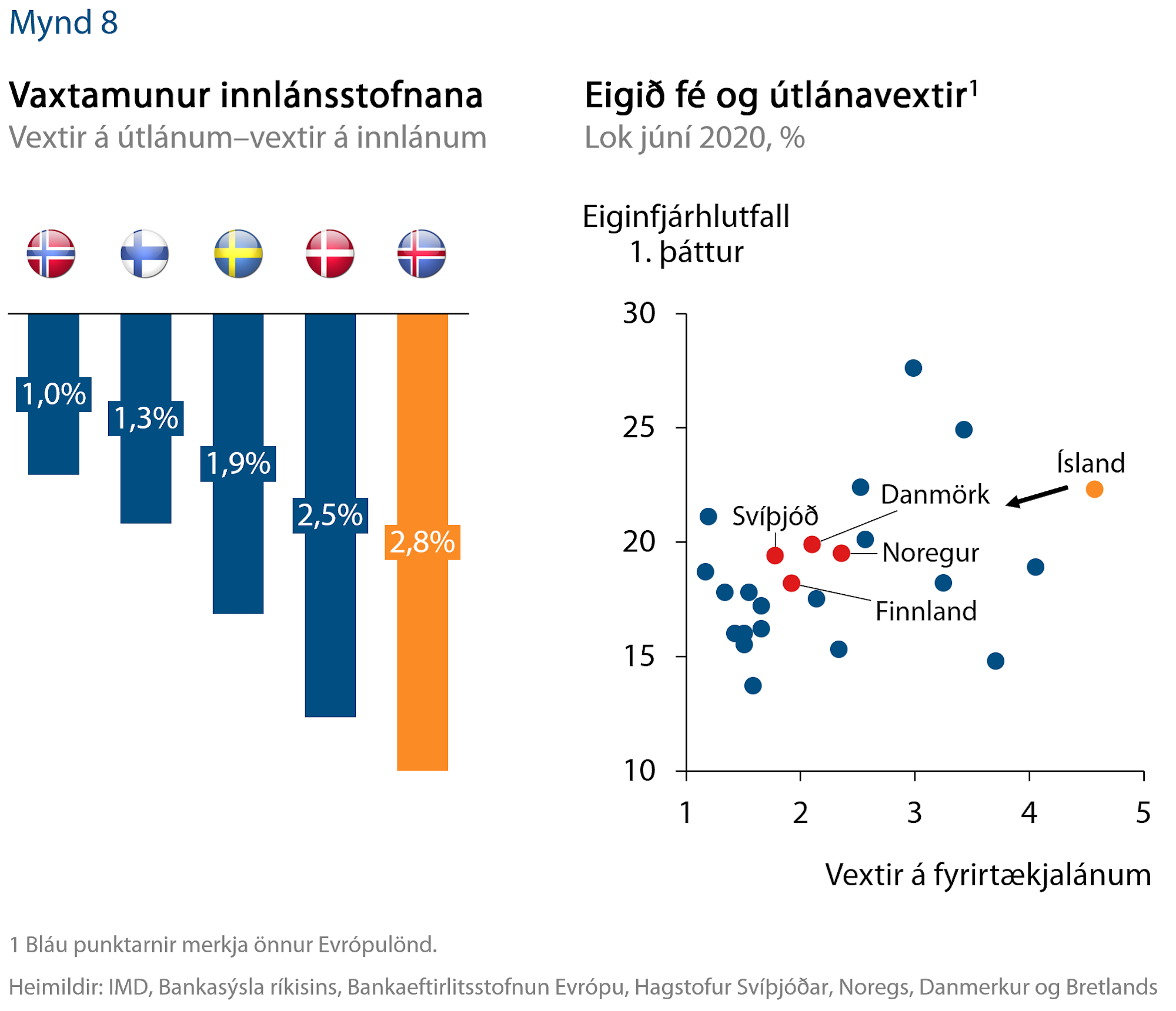

Fjármögnunarumhverfið í heild sinni er lykilþáttur í samkeppnishæfni fyrirtækja sem starfa hér á landi. Skilvirkt fjármögnunarumhverfi stuðlar að því að fyrirtæki á Íslandi beri ekki marktækt hærri fjármagnskostnað en erlendir samkeppnisaðilar þeirra og eykur þannig getu þeirra til að keppa á alþjóðamörkuðum. Aukin samkeppnishæfni hefur svo jákvæð áhrif á áhuga erlendra fjárfesta á að fjárfesta í atvinnurekstri á Íslandi. Í ljósi þessa er varhugavert að fjármagnskostnaður fyrirtækja í Evrópu sé nær hvergi hærri en á Íslandi (mynd 8).

Tækifæri til úrbóta eru víða, til dæmis í bankakerfinu. Í nýlegu minnisblaði Bankasýslu ríkisins um samanburð á afkomu banka á Íslandi og í Evrópu kemur fram að vogunarhlutföll séu hvergi hærri en í íslenskum bönkum, eiginfjárhlutföll óvíða hærri og að það sama gildi um kostnað við útlánaáhættu.[2] Þetta rýrir útlánagetu bankanna og leiðir til hærri útlánavaxta til að mæta arðsemiskröfum. Ef raunverulegur vilji stendur til að auka fjárfestingu á þeim viðkvæma tímapunkti sem hagkerfið er á ætti að endurskoða eiginfjárkröfur til að auka verðmætasköpun með auknum útlánum og lægri vöxtum. Til dæmis er hægt að veita bönkunum heimild til að styðjast við svokallaða innramatsaðferð við mat á áhættuvægi eigna til eiginfjárbindingar, líkt og gert er annars staðar á Norðurlöndunum.

Önnur en ólík leið til að bæta fjármögnunarumhverfið er að hvetja til aukinnar þátttöku almennings á verðbréfamörkuðum en eignahlutur almennings í skráðum félögum í Kauphöllinni hefur sjaldan verið minni (4,4%).[3] Slíkt myndi auka skilvirkni markaða og seljanleika sem er til þess fallið að laða að fleiri fjárfesta, þar með talið erlenda. Þannig yrði stuðlað að heilbrigðara fjármögnunarumhverfi með meiri fjölbreytni og áhættudreifingu.

Til að ná þessu fram mætti auka valfrelsi í lífeyrissparnaði. Undanfarin ár hafa iðgjöld almennt hækkað og er í dag skylduiðgjald almennt um 15,5% af launum og er þá séreignarsparnaður ótalinn en með hann innifalinn er hlutfallið um 20%. Þetta dregur úr hvata einstaklinga til eigin sparnaðar en til mótvægis er hægt að veita einstaklingum auknar heimildir til ráðstöfunar afmarkaðs hluta lífeyrissparnaðar, t.d. í hlutabréf. Þá geta skattalegir hvatar til hlutabréfafjárfestingar eins og víða tíðkast og hafa verið boðaðir einnig hjálpað. Samhliða þessu þarf að skapa öfluga umgjörð um fjárfestingu almennings með því að nýta sjálfvirkar og stafrænar lausnir til að gera fjárfestingarferlið eins ódýrt og einfalt og hægt er.

7. Efla markaðssetningu og stuðning stjórnsýslunnar

Því má slá föstu að flest ríki heims leggi áherslu á að laða til sín erlenda fjárfestingu. Þáttur í því er kynningar- og markaðsstarf og endurspeglast mikilvægi þess í hve vel Íslandi tókst að laða til landsins stóraukinn fjölda ferðamanna fram að heimsfaraldrinum. Ekki hefur sami árangur náðst í að laða að erlenda fjárfestingu og því eru enn talsverð tækifæri til að efla markaðssetningu Íslands sem fjárfestingarkost. Líkt og svo oft áður má horfa til Norðurlandanna sem hafa almennt laðað til sín meiri erlenda fjárfestingu eins og Svíþjóð og Noregur.[4] Kynna þarf með sem bestum hætti hvernig fjárfestar eigi að bera sig að og þau fjárfestingartækifæri sem standa til boða en einnig leggja áherslu á styrkleika rekstrarumhverfisins.

Að lokum: Traust

Með neyðarlögununum sem voru innleidd í kjölfar fjármálahrunsins laskaðist traust fjárfesta en hefur þó blessunarlega batnað síðan. Hagkerfið stendur á mun styrkari stoðum nú en fyrir áratug og er það sameiginlegt verkefni atvinnulífs og stjórnvalda að stuðla að því að svo verði áfram. Jafnframt þarf að miðla því til umheimsins að Ísland hafi margt að bjóða. Allt spilar þetta saman og þau skilaboð verða ekki trúverðug nema að unnið sé að þeim atriðum sem hafa komið hér fram. Á heildina litið snýst aukning erlendrar fjárfestingu um að auka tiltrú og traust á fjárfestingarkostinum Íslandi.

[1] Umræðuna í Hið opinbera: Meira fyrir minna má finna á bls. 63-65 í skýrslunni.

[2] Evrópuríki þar sem eiginfjárhlutfallið er hærra en hér á landi eru Eistland og Lettland. Ríki þar sem kostnaður við útlán er hærri en hér á landi eru Grikkland, Írland, Ungverjaland og Kýpur.

[3] Þetta hlutfall er fengið fyrir hlutafjárútboð Icelandair en telja má líklegt að hlutfallið hafi aukist að einhverju leiti eftir það. Heimild: Kauphöll Íslands.

[4] Sjá tölur um umfang beinnar erlendrar fjárfestingar í OECD ríkjum: https://data.oecd.org/fdi/fdi-stocks.htm#indicator-chart

Tengt efni

Ísland stenst ekki samkeppni um erlenda fjárfestingu

Styðja þarf við erlenda fjárfestingu í stað þess að torvelda hana

Of viðtækt gildissvið getur hamlað fjárfestingum

Aðgát skal höfð í nærveru fjármagns: Erindi á Skattadegi 2025