Leyndir gallar fasteignagjalda

Fasteignaeigendur hafa sætt skattlagningu allt frá því að tíundin var lögfest á Alþingi árið 1096. Síðan þá hafa misræmi, óskilvirkni og neikvæð áhrif fasteignaskatta smám saman verið aukin og ógagnsæi ríkir um álagningu þeirra. Í dag er fyrirkomulag fasteignaskatta því óhagkvæmt.

Fasteignaeigendur hafa sætt skattlagningu allt frá því að tíundin var lögfest á Alþingi árið 1096.[1] Í kjölfar þeirrar lagasetningar þurfti að skrá allar landeignir hérlendis og verðmeta til skattlagningar. Fasteignaskattar hafa tekið umtalsverðum breytingum síðan þá. Þær breytingar hafa hins vegar að miklu leyti verið afturför. Þannig hafa misræmi, óskilvirkni og neikvæð áhrif fasteignaskatta smám saman verið aukin og ógagnsæi ríkir um álagningu þeirra.

Í dag er fyrirkomulag fasteignaskatta óhagkvæmt. Misræmi er í skattheimtu eftir tegund húsnæðis en skattar á atvinnuhúsnæði eru sexfalt hærri en skattar á íbúðarhúsnæði. Þessi munur veldur skekkju í fjárfestingum og aukinni þörf fyrir kostnaðarsamt eftirlit. Þá eru viðskipti með fasteignir skattlögð með stimpilgjöldum sem draga úr hagkvæmni á fasteignamarkaði. Loks eru byggingar skattlagðar í meiri mæli en lóðir og jarðir sem skapar neikvæða hvata þegar kemur að uppbyggingu og hagkvæmri byggðaþróun.

Viðskiptaráð hvetur stjórnvöld til að ráðast í ferns konar úrbætur. Í fyrsta lagi að samræma skattlagningu á fasteignamarkaði fyrir ólíkar tegundir húsnæðis. Í öðru lagi að afnema stimpilgjöld vegna fasteignaviðskipta. Í þriðja lagi að skattleggja landsvæði í stað bygginga. Í fjórða lagi að grípa til aðgerða til að auka gagnsæi við álagningu og innheimtu fasteignaskatta. Slíkar breytingar myndu auka skilvirkni á fasteignamarkaði og leiða til aukinnar velferðar án þess að skatttekjur hins opinbera skerðist.

1. Samræming fasteignaskatta eftir tegund húsnæðis

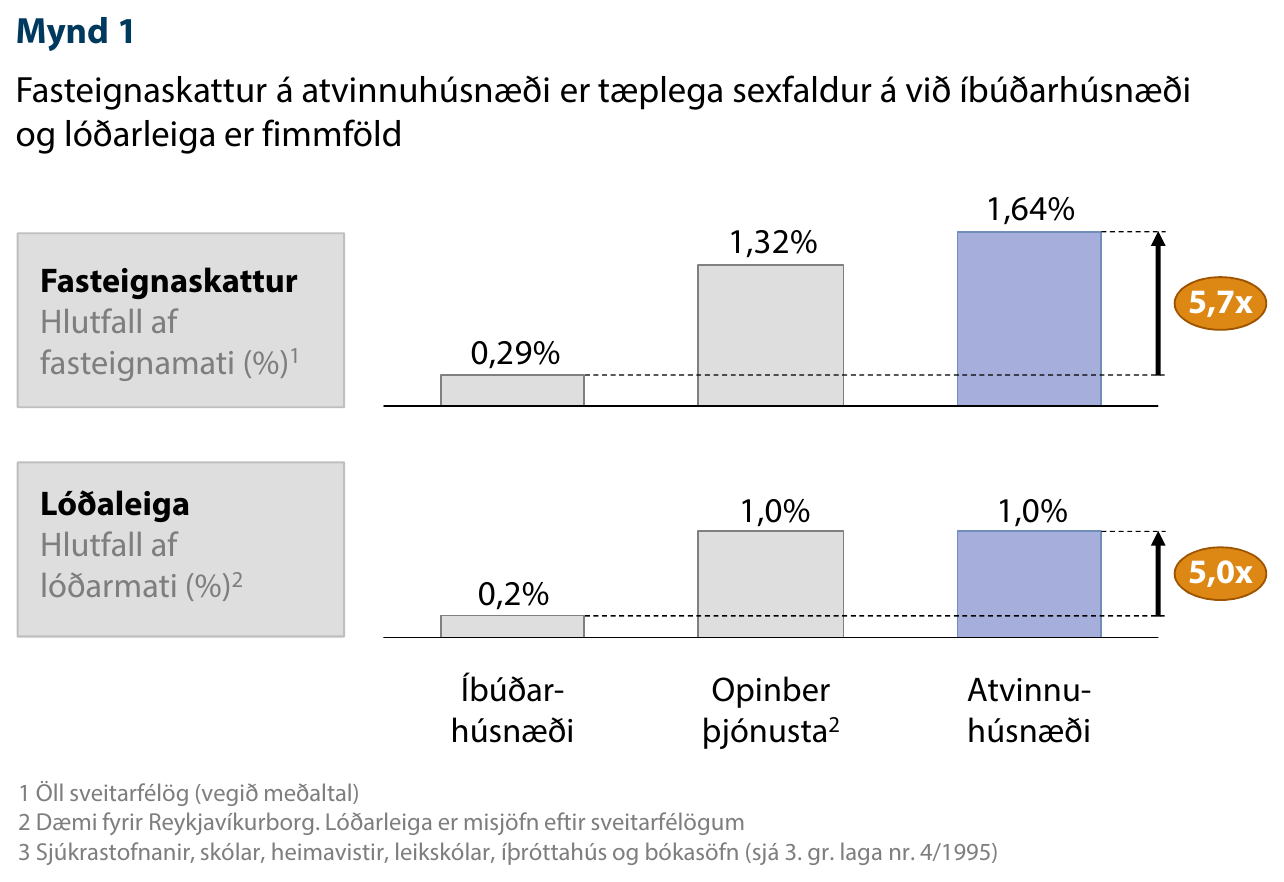

Fasteignaskattar á atvinnuhúsnæði eru töluvert hærri en á íbúðarhúsnæði (mynd 1). Sveitarfélög leggja að meðaltali 1,64% fasteignaskatt á atvinnuhúsnæði samanborið við 0,29% á íbúðarhúsnæði og 1,32% á byggingar sem hýsa opinbera þjónustu. Atvinnuhúsnæði er því skattlagt sexfalt á við íbúðarhúsnæði og fjórðungi meira en fasteignir sem hýsa opinbera þjónustu. Auk þess er álögð lóðarleiga í Reykjavíkurborg fimmfalt hærri fyrir atvinnuhúsnæði (1,0% af lóðarverðmæti á ári) en íbúðarhúsnæði (0,2%). Stefna sveitarfélaga hefur því verið að skattleggja atvinnuhúsnæði umfram aðrar tegundir húsnæðis.

Misræmi í gjaldhlutföllum fasteignaskatta eftir tegund húsnæðis skapar margvísleg vandamál. Í fyrsta lagi eykst hætta á skattaundanskotum með rangri skráningu húsnæðis sem íbúðarhúsnæðis. Í öðru lagi eykst umsýslukostnaður vegna skráningar og eftirlits með réttri flokkun fasteigna. Í þriðja lagi leiðir misræmið í skattlagningunni til offjárfestingar í íbúðarhúsnæði en of lítillar fjárfestingar í atvinnuhúsnæði. Í fjórða og síðasta lagi draga mishá gjaldhlutföll úr skilvirkni skattsins og þar með gjaldheimtunni.[2]

Ferðamannaíbúðir ein birtingarmynd vandans

Íbúðir í útleigu til ferðamanna eru ein birtingarmynd þess vanda sem misræmið skapar. Samtök ferðaþjónustunnar hafa fullyrt að lítill hluti íbúða sem leigðar eru út í Reykjavík hafi til þess tilskilin leyfi.[3] Ríkisskattstjóri hefur boðað að ráðnir verði starfsmenn til embættisins til að fara í vettvangsferðir og hafa eftirlit með greiðslu opinberra gjalda vegna slíkrar útleigu.[4]

Því eru vísbendingar um að einstaklingar flokki útleiguíbúðir ranglega sem íbúðarhúsnæði í stað atvinnuhúsnæðis og að stofnað hafi verið til kostnaðarsams eftirlits með réttri skráningu.

Hluta ástæðunnar má rekja til stefnu Reykjavíkurborgar þegar kemur að fasteignasköttum. Eigandi íbúðar sem skráir hana undir gistiþjónustu þarf í kjölfarið að greiða ríflega áttfalt hærri fasteignaskatta (1,64% af fasteignamati í stað 0,2%) og fimmfalt hærri lóðaleigu (1,0% af lóðarverðmati í stað 0,2%). Fyrir íbúð með fasteignamat upp á 25 milljónir króna (þar af lóðamat upp á 5 m.kr.) hækka fasteignaskattar því úr 60 þús. kr. upp í 460 þús. kr. á ári sé hún flokkuð sem gistiíbúð. Fjárhagslegur hvati til að skrá íbúð í ferðamannaútleigu ranglega sem íbúðarhúsnæði er því ríkur.

Stjórnvöld hafa þegar sýnt í verki að mögulegt er að draga úr misræmi skattheimtu ef vilji er fyrir hendi. Þannig var dregið umtalsvert úr misræmi ólíkra þrepa virðisaukaskatts um áramótin 2014-2015. Tímabært er að gera hið sama í tilfelli fasteignaskatta. Þar sem umfang slíkra skatta er mun minna en umfang virðisaukaskatts er lítið því til fyrirstöðu að stíga skrefið til fulls. Viðskiptaráð hvetur því löggjafann til að breyta lögum um tekjustofna sveitarfélaga þannig að allar tegundir húsnæðis séu skattlagðar í sama mæli.

2. Afnám stimpilgjalda vegna fasteignaviðskipta

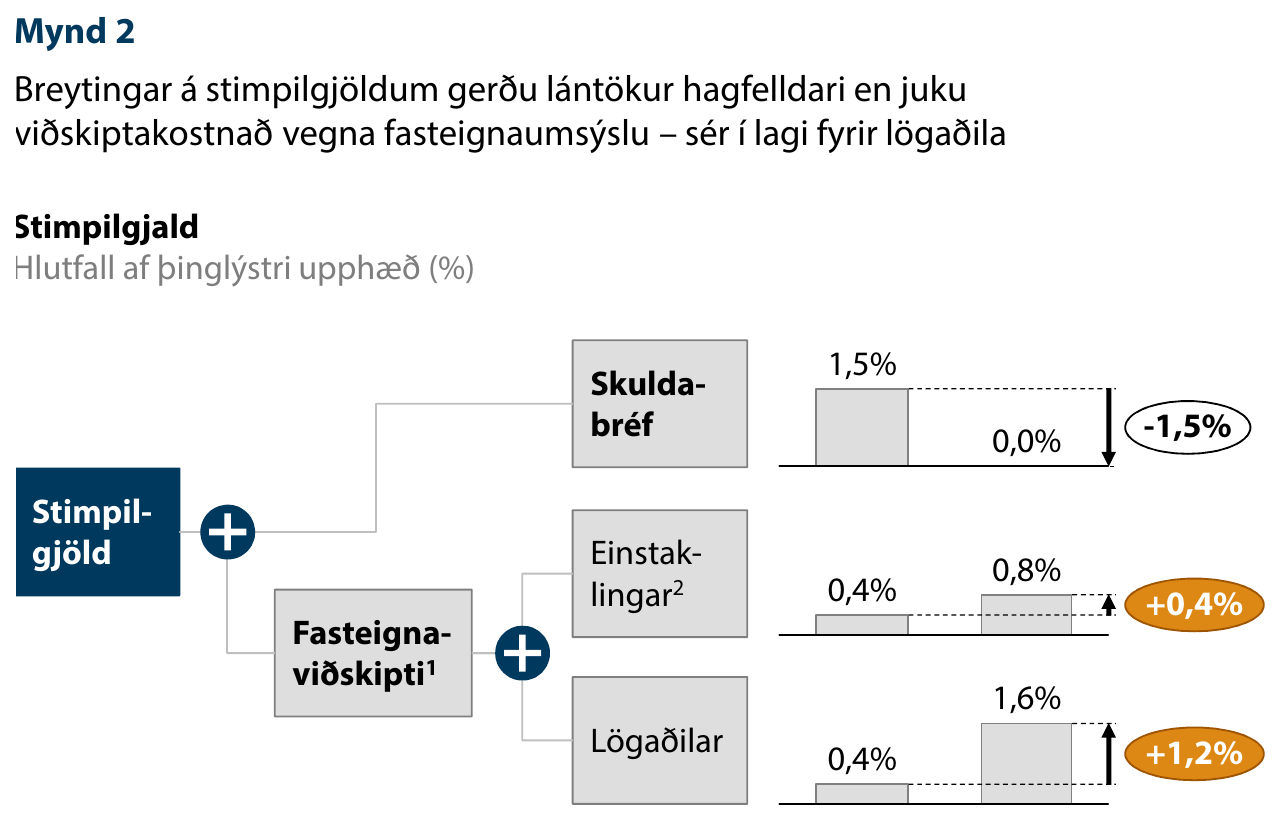

Stimpilgjöld voru endurskoðuð árið 2013 í kjölfar athugasemda frá eftirlitsstofnun EFTA.[5] Skattheimtunni var breytt þannig að stimpilgjöld vegna útgáfu skuldabréfa voru afnumin. Sú breyting var framfaraskref sem hefur dregið úr kostnaði neytenda við að endurfjármagna eða færa húsnæðislán sín á milli lánveitenda.

Samhliða þessari breytingu varð hins vegar afturför varðandi stimpilgjöld vegna fasteignaviðskipta, en auk skuldabréfa höfðu stimpilgjöld verið lögð á kaupsamninga á fasteignamarkaði (mynd 2). Til að koma í veg fyrir að tekjur ríkissjóðs vegna stimpilgjalda lækkuðu við breytingarnar voru stimpilgjöld á kaupsamninga tvöfölduð í tilfelli einstaklinga og fjórfölduð í tilfelli lögaðila. Auk þess eru stimpilgjöldin nú innheimt af fleiri tegundum fasteignaviðskipta en áður.[6]

Stimpilgjöld úrelt skattheimta

Hækkun stimpilgjalda skýtur skökku við í ljósi þess að sá skattur hefur skaðlegri áhrif á velferð en aðrar tegundir skattheimtu. Stimpilgjöld auka viðskiptakostnað og draga þannig úr veltu á fasteignamarkaði. Afleiðingin verður minni seljanleiki eigna og óhagkvæmara eignarhald – sem dregur úr framleiðni og þar með velferð.[7][8]

Þessi neikvæðu áhrif stimpilgjalda eru umtalsverð. Í Toronto var komið á 1,1% stimpilgjaldi á tilfærslur fasteigna árið 2008 og áætlað er að breytingin hafi dregið úr fasteignaviðskiptum um 15%.[9] Aðrir rannsakendur hafa komist að sömu niðurstöðu – samkvæmt nýlegri samantekt er hækkun stimpilgjalda um eitt prósentustig af kaupverði talin draga úr veltu á fasteignamarkaði um 8-20%.[10]

Auk framangreinds draga stimpilgjöld úr hagkvæmni í skipulagi byggðar. Gjöldin auka hvata til að kaupa ódýrt landsvæði – sem er gjarnan staðsett fjær þungamiðju þéttbýlis og samgöngumannvirkjum – og byggja þar upp frá grunni. Slík uppbygging eykur kostnað hins opinbera við að halda úti nauðsynlegum innviðum. Þá draga stimpilgjöld úr hvata landeigenda til að auka verðmæti landsvæðis með uppbyggingu þar sem skattbyrðin af stimpilgjaldi eykst í hlutfalli við uppbygginguna og lendir að lokum á eigandanum.[11]

Viðskiptaráð hvetur stjórnvöld til að afnema stimpilgjöld að fullu. Slík aðgerð væri í samræmi við meðmæli Alþjóðagjaldeyrissjóðsins sem leggur til að dregið sé úr stimpilgjöldum á fasteignaviðskipti vegna skaðlegra áhrifa þeirra.[12] Vilji stjórnvöld halda skatttekjum vegna fasteigna óbreyttum væri eðlilegra að gera það alfarið með fasteignasköttum.

3. Skattlagning lóða í stað bygginga

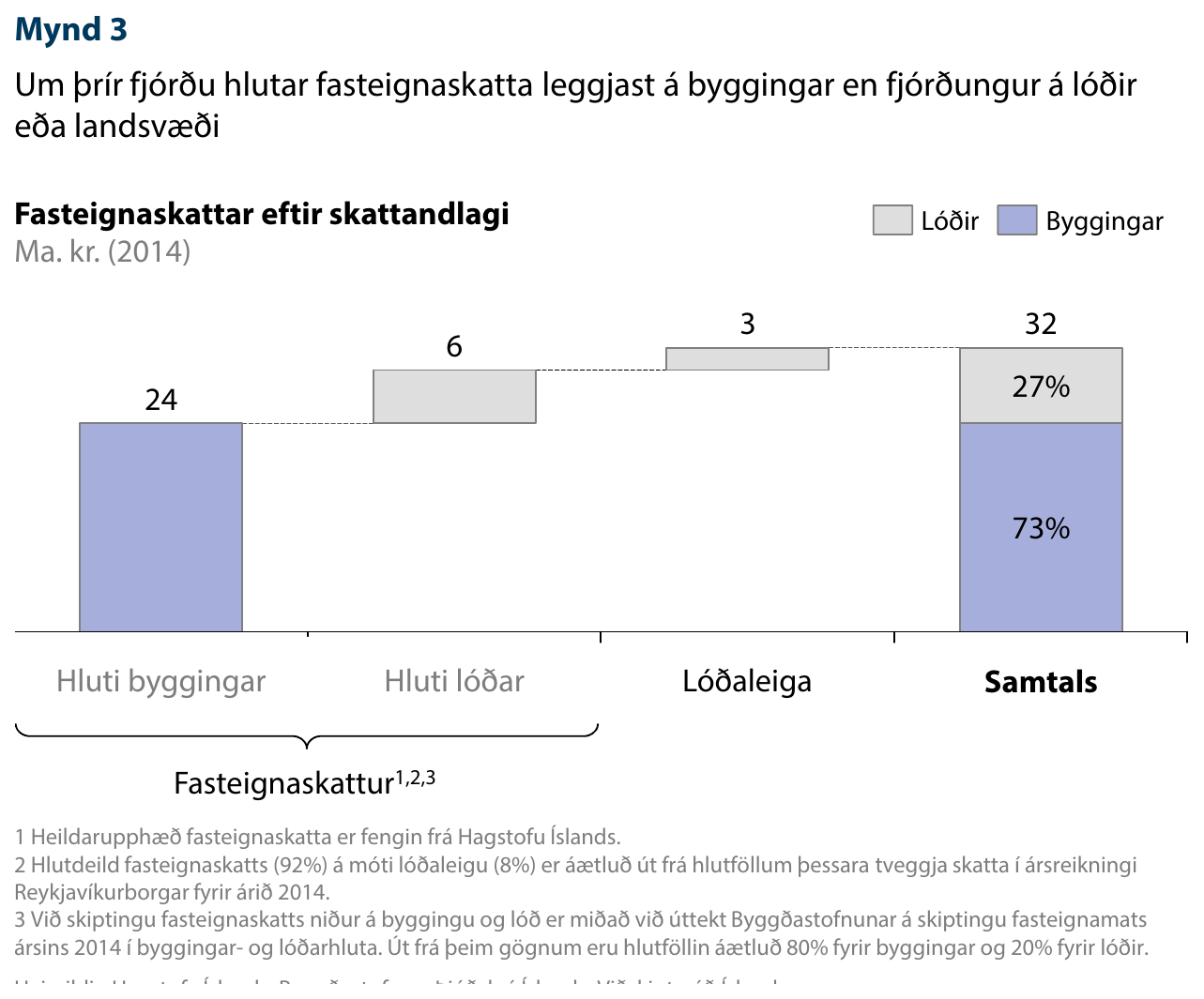

Þrír fjórðu hlutar fasteignaskatta eru lagðir á byggingar og fjórðungur á lóðir eða landsvæði (mynd 3). Fasteignaskattar leggjast því að stærstum hluta á þá fjárfestingu sem eigandi landsvæðis ræðst í. Slík skattheimta hefur neikvæðar efnahagslegar afleiðingar þar sem hún hefur neikvæð áhrif á bæði fjárfestingu og þjóðhagslega hagkvæmni byggðaþróunar.[13]

Skynsamlegri stefna er að skattleggja lóðir en ekki byggingar. Slíkur skattur hefur ekki ofangreindar afleiðingar og getur þvert á móti stuðlað að hagkvæmari nýtingu landsvæðis. Þannig ýtir skattur á lóðir í stað bygginga undir þéttingu byggðar með því að gera útþenslu kostnaðarsamari en áður.[14]

Lóðaskattur er líka skynsamlegri en byggingaskattur þar sem lóðaeigendur greiða þá að hluta til fyrir opinberar framkvæmdir sem þeir njóta góðs af. Sem dæmi má nefna að séu samgöngur bættar í ákveðnu hverfi fyrir opinbera fjármuni – og verðmæti lóðanna í nágrenninu hækkar vegna þess – greiða lóðareigendur fyrir hluta kostnaðarins í formi hærri lóðaskatta.

Fordæmi er fyrir slíkri skattheimtu á Norðurlöndunum. Danir hafa hagað fyrirkomulagi fasteignaskatta þannig að þeir leggist í meiri mæli á landsvæði en byggingar allt frá árinu 1903.[15][16] Þá hafa fræðilegar úttektir sýnt fram á hagkvæmni skatta á lóðir í stað bygginga ítrekað á undanförnum árum.[17] Bæði fordæmi og fræðilegur grunnur fyrir slíkri breytingu er því nú þegar til staðar.

4. Gagnsæi við gjaldheimtu

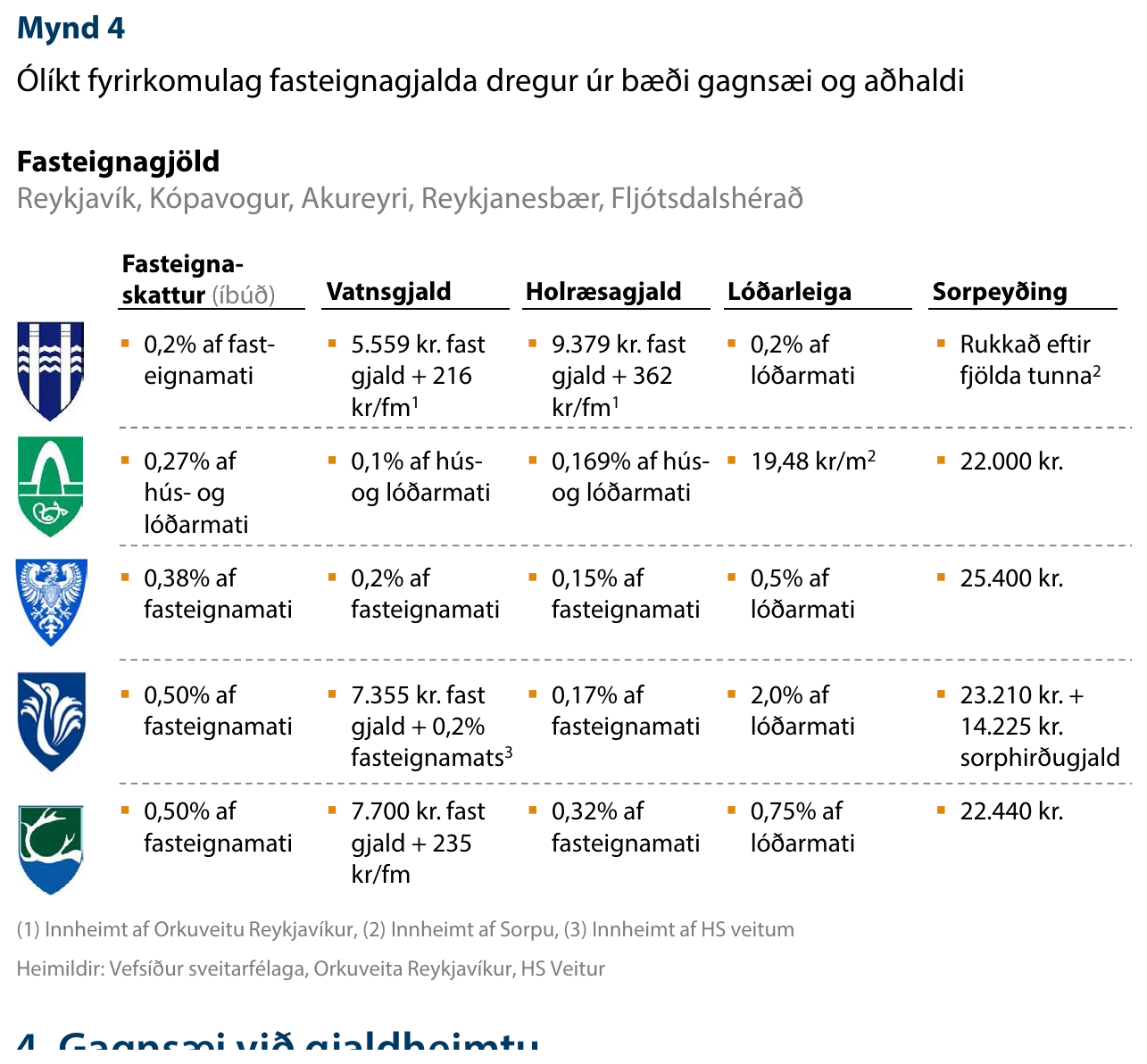

Auk framangreindra annmarka skortir gagnsæi við álagningu fasteignaskatta. Sveitarfélög leggja á margvísleg fasteignagjöld með ólíkum hætti sem torveldir samanburð á umfangi skattheimtunnar þeirra á milli (mynd 4). Þannig er vatnsgjald til dæmis ýmist fast gjald, miðað við fermetrafjölda, ákvarðað sem hlutfall af fasteignamati eða ákvarðað með fleiri en einni aðferð.

Þá eru lög um fasteignaskatt óskýr í núverandi mynd (mynd 5). Þar má finna ákvæði um að sveitastjórn getur hækkað fasteignaskatta á íbúðar- og atvinnuhúsnæði „um allt að 25%“ án þess að sérstakar forsendur eða aðstæður séu tilgreindar. Auk þess má þar finna ákvæði sem heimilar sveitarfélögum að undanskilja „fasteignir í dreifbýli og sumarhús“ við álagningu skattsins. Afleiðing þessa er að fjölmörg sveitarfélög leggja á hærri fasteignaskatta en tilgreindir eru sem hámarks gjaldhlutfall í lögunum. Jafnframt má vænta þess að sumir fasteignaeigendur njóti ívilnunar frá sínu sveitarfélagi vegna undanþáguheimildarinnar. Engin leið er fyrir almenning að átta sig á umfangi slíkra ívilnana.

Lög um fasteignaskatt eru óskýr og undanþágur illa skilgreindar

Lagaheimild til álagningar fasteignaskatts — úr lögum um tekjustofna sveitarfélaga (lög nr. 4/1995, 3. gr.):

„Sveitarstjórn ákveður fyrir lok árs skatthlutfall næsta árs innan þeirra marka sem greinir í a- og c-lið. Skatthlutfall skal vera sem hér segir:

a. Allt að 0,5% af fasteignamati

b. 1,32% af fasteignamati ásamt lóðarréttindum

c. Allt að 1,32% af fasteignamati, ásamt lóðarréttindum

Heimilt er sveitarstjórn að hækka um allt að 25% hundraðshluta þá sem tilgreindir eru í a- og c-liðum [...]

Í sveitarfélagi þar sem bæði er þéttbýli og dreifbýli er sveitarstjórn heimilt að undanþiggja fasteignir í dreifbýli og sumarhús [...]“

Að mati Viðskiptaráðs ætti að samræma fyrirkomulag álagningar þegar kemur að fasteignagjöldum. Skylda ætti sveitarfélög til að notast við sömu aðferðir við álagningu slíkra gjalda. Þá ætti einnig að einfalda lögin þannig að raunveruleg gjaldhlutföll komi þar fram. Loks ætti að afnema heimild sveitarfélaga til að veita undanþágu frá skattinum. Gjaldstofn fasteignaskatts ætti að vera sem breiðastur til að gjaldhlutfallið geti verið lægra á móti. Vilji sveitastjórnir ívilna ákveðinni starfsemi ætti slíkt að fara fram með beinum framlögum svo umfang slíkra ívilnana liggi fyrir.

Nýtt fasteignamat: skattahækkun án lagasetningar

Við álagningu fasteignaskatts fyrir árið 2015 beitti Þjóðskrá Íslands í fyrsta skipti svokallaðri tekjuaðferð við ákvörðun fasteignamats atvinnuhúsnæðis.[18] Fram að því hafði stofnunin metið verðmæti íbúðar- og atvinnuhúsnæðis með sömu aðferðarfræði, svokallaðri markaðsaðferð. Niðurstaða þessarar breytingar var að fasteignamat atvinnuhúsnæðis hækkaði um 14% að meðaltali á milli ára en fasteignamat íbúðarhúsnæðis um 8,5%.

Með breytingunni jók Þjóðskrá Íslands misræmi í skattlagningu íbúðar- og atvinnuhúsnæðis. Fasteignamat þessara tveggja tegunda húsnæðis er nú áætlað með ólíkum hætti. Eigandi atvinnuhúsnæðis getur því átt von á því að fasteignamat þess verði hærra en fyrir nákvæmlega eins eign sem flokkuð er sem íbúðarhúsnæði.

Breytingin felur jafnframt í sér skattahækkun enda leiddi ný aðferðafræði til þess að fasteignamat atvinnuhúsnæðis – gjaldstofn fasteignaskatta – hækkaði umfram aðrar tegundir húsnæðis. Breytingin var hins vegar ekki framkvæmd vegna nýrrar lagasetningar heldur var hún ákvörðuð af stofnuninni sjálfri. Slíkt er ekki í anda 40. gr. stjórnarskrárinnar sem segir að „engan skatt má á leggja né breyta né af taka nema með lögum.“

Að mati Viðskiptaráðs ætti að koma fram í lögum hvernig fasteignamat skuli áætlað. Vald til að breyta skattlagningu á einungis að vera á höndum löggjafans – ekki þeirra stofnana sem sinna framkvæmd skattheimtunnar.

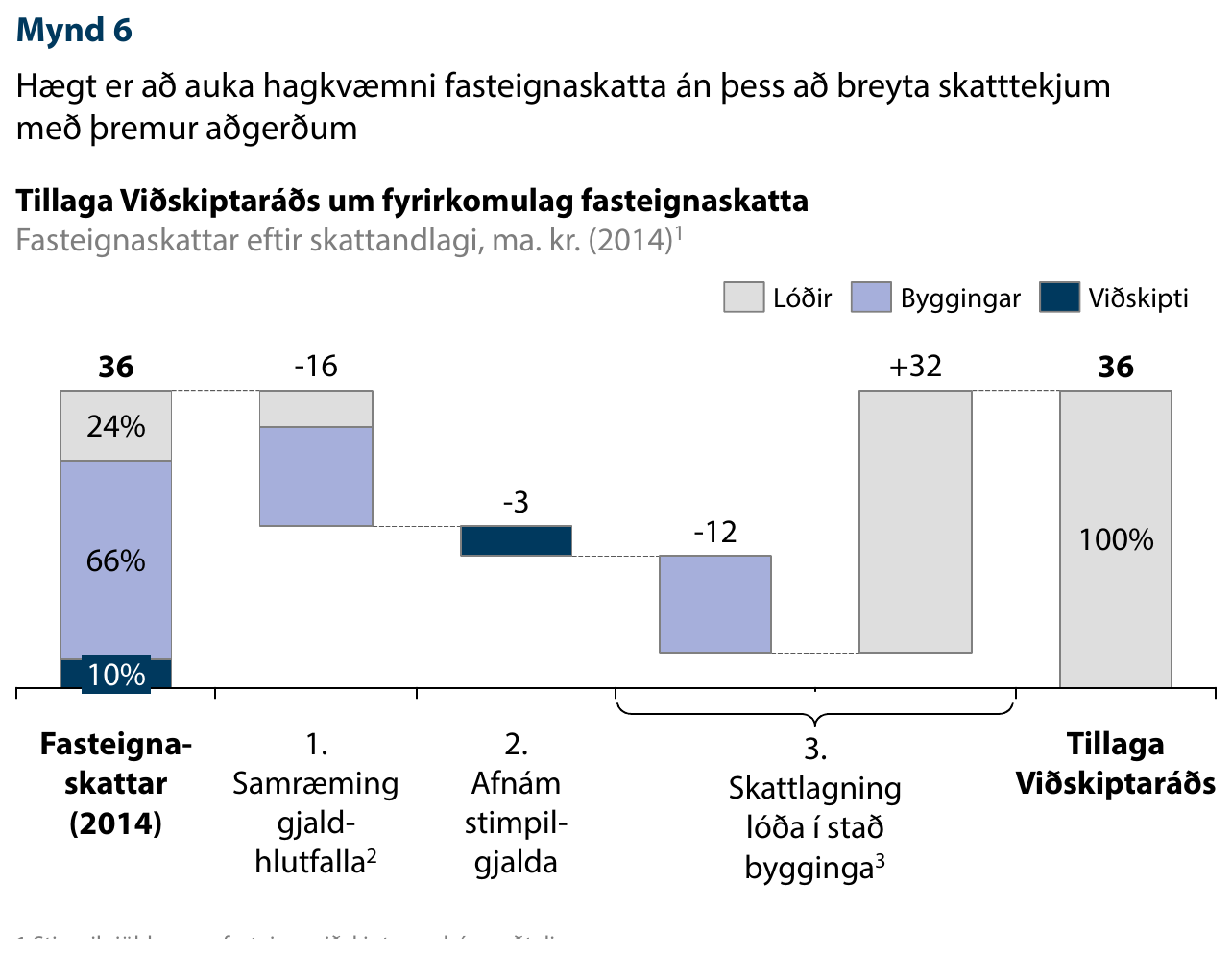

Aukin velferð og óbreyttar skatttekjur

Hægt er að framkvæma allar framangreindar breytingar án þess að breyta tekjum hins opinbera af fasteignasköttum (mynd 6). Það má gera með eftirfarandi skrefum:

1. Samræming gjaldhlutfalla

Fasteignaskattar á opinbert húsnæði og atvinnuhúsnæði færðir niður í 0,29% af fasteignamati til samræmis við íbúðarhúsnæði. Við þetta lækka tekjur af fasteignasköttum um 16,4 ma. kr.

2. Afnám stimpilgjalda

Stimpilgjöld af fasteignaviðskiptum afnumin fyrir bæði einstaklinga og lögaðila. Við breytinguna afleggjast tekjur af stimpilgjaldi, sem nema tæplega 3,5 ma. kr. í dag.

3. Skattlagning lóða í stað bygginga

Mat á verðmæti lóða og jarða er notað sem skattandlag við álagningu fasteignaskatta. Ekki verður lengur horft til verðmætis bygginga á viðkomandi lóð eða jörð. Gjaldheimtan er stillt af til að tryggja að skatttekjur hins opinbera af öllum þremur skrefum haldist óbreyttar. Miðað við áætlun Viðskiptaráðs næmu fasteignagjöld þá um 2,7% af verðmæti lóðar eða jarðar á ári.[19]

4. Gagnsæi við gjaldheimtu

Raunverulegar gjaldheimildir fasteignaskatts lögfestar í lögum um tekjustofna sveitarfélaga og undanþágur frá fasteignaskatti afnumdar. Lög og reglugerðir sem taka til annarra fasteignagjalda, til dæmis vatns-, sorphirðu- og fráveitugjalds, sem og fasteignamats kveði á um aðferðarfræði við álagningu til að tryggja samræmi og gagnsæi.

Fasteignaskattar í dag eru komnir langt frá leiðarljósum um einfaldleika og skilvirkni. Framangreindar breytingar myndu tryggja úrbætur þar á. Með þeim væri skattheimtan færð í nútímaform til samræmis við eðlilegar kröfur um hagkvæmni og gagnsæi. Tími er kominn til.

Tilvísanir

[1] Sjá umfjöllun Vísindavefsins (2013). Slóð: http://www.visindavefur.is/svar.php?id=65910

[2] Norregaard (2013), „Taxing Immovable Property“, bls. 27, IMF Working Paper WP/13/29. Slóð: https://www.imf.org/external/pubs/ft/wp/2013/wp13129.pdf

[3] Sjá frétt mbl.is (14. maí 2013): http://www.mbl.is/vidskipti/frettir/2013/05/14/ma_leigja_ut_ibudir_an_gistileyfa/

[4] Sjá frétt mbl.is (13. maí 2013): http://www.mbl.is/vidskipti/frettir/2013/05/13/ologleg_gisting_undir_smasja_rsk/

[5] Sjá 4. stjórnarfrumvarp 143. löggjafarþings.

[6] Stimpilgjöld eru nú innheimt af öllum tilfærslum eigna, þar með talið yfirfærslu fasteigna í tengslum við samruna eða skiptingu fyrirtækja og eignafærslu milli dóttur- og móðurfélags. Sjá lög nr. 138/2013 um stimpilgjöld.

[7] Þetta var niðurstaða rannsóknar Diamond and Mirrlees (1971) sem sýndi fram á að skattar á viðskipti með framleiðsluþætti eru óhagkvæmari en skattar á eignir, tekjur eða neyslu. Sjá nánari umfjöllun í Johansson o.fl. (2008), „Tax and Economic Growth“ (bls. 21).

[8] Norregaard (2013), „Taxing Immovable Property“, IMF Working Paper WP/13/29. Slóð: https://www.imf.org/external/pubs/ft/wp/2013/wp13129.pdf

[9] Dachis, Duranton og Turner (2012), „The effects of land transfer taxes on real estate markets: evidence from a natural experiment in Toronto.“ Slóð: http://joeg.oxfordjournals.org/content/12/2/327

[10] Davidoff og Leigh (2013), "How Do Stamp Duties Affect the Housing Market?" (bls. 21). Slóð: http://ftp.iza.org/dp7463.pdf

[11] Blöchliger (2015), "Reforming the Tax on Immovable Property: Taking Care of the Unloved", OECD Economics Department Working Papers, No. 1205. Slóð: http://dx.doi.org/10.1787/5js30tw0n7kg-en

[12] Alþjóðagjaldeyrissjóðurinn (2013): „Fiscal Monitor: Taxing Times“. Á bls. 25 (í töflu 8) má finna meðmælin. Slóð: http://www.imf.org/external/pubs/ft/fm/2013/02/fmindex.htm

[13] Blöchliger (2015), "Reforming the Tax on Immovable Property: Taking Care of the Unloved", OECD Economics Department Working Papers, No. 1205. Slóð: http://dx.doi.org/10.1787/5js30tw0n7kg-en

[14] Norregaard (2013), „Taxing Immovable Property“, IMF Working Paper WP/13/29. Slóð: https://www.imf.org/external/pubs/ft/wp/2013/wp13129.pdf

[15] Á sveitastjórnarstigi er lagður á svokallaður landssvæðisskattur (d. grundskyld). Jafnframt er innheimtur fasteignaskattur (d. ejendomsværdiskat) á landsstjórnarstigi. Sjá vefsíðu SKAT: http://www.skat.dk/skat.aspx?oId=1823729&vId=0

[16] Sögu landsvæðisskatta í Danmörku má lesa í Kristensen (1945), „Land Valuation in Denmark“. Slóð: http://www.grundskyld.dk/2-assessment.html

[17] Blöchliger (2015), "Reforming the Tax on Immovable Property: Taking Care of the Unloved", OECD Economics Department Working Papers, No. 1205. Slóð: http://dx.doi.org/10.1787/5js30tw0n7kg-en

[18] Tekjuaðferð við fasteignamat byggir á áætlun Þjóðskrár á þeim tekjum sem eigandi getur aflað vegna fasteignar og kostnaðar vegna rekstrar hennar. Samkvæmt aðferðinni er kaupverð jafnt núvirtu hreinu sjóðstreymi af fasteign að gefinni ávöxtunarkröfu sem Þjóðskrá áætlar einnig.

[19] Fasteignamat fyrir árið 2015 nemur samtals um 5.300 ma. kr. samkvæmt áætlun Viðskiptaráðs. Miðað við fyrri forsendu um að 80% fasteignamats megi rekja til bygginga og 20% til lóðaverðmætis nemur lóðaverðmæti um 1.300 ma. kr. árið 2015. Til að það skattandlag skili 36 ma. kr. árlega þyrfti gjaldhlutfallið að nema 2,7%.

Tengt efni

Erfðafjárskattur felur í sér tvísköttun

Stimpilgjöld hafi skaðlegri áhrif en aðrir skattar

Átta skattahækkanir á næsta ári

Kíkt í húsnæðispakkann

Fjárfestingar í verðbréfasjóðum tvískattlagðar: bréf til fjármálaráðherra