Hvert stefnir verðbólgan?

Huga ætti að vaxtahækkunarferlinu í litlum skrefum til að kæla frekar en að kæfa hagkerfið.

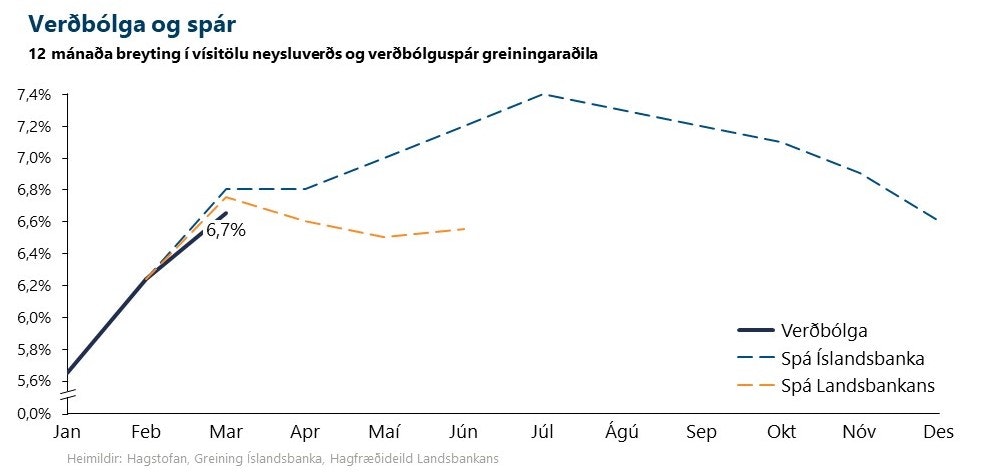

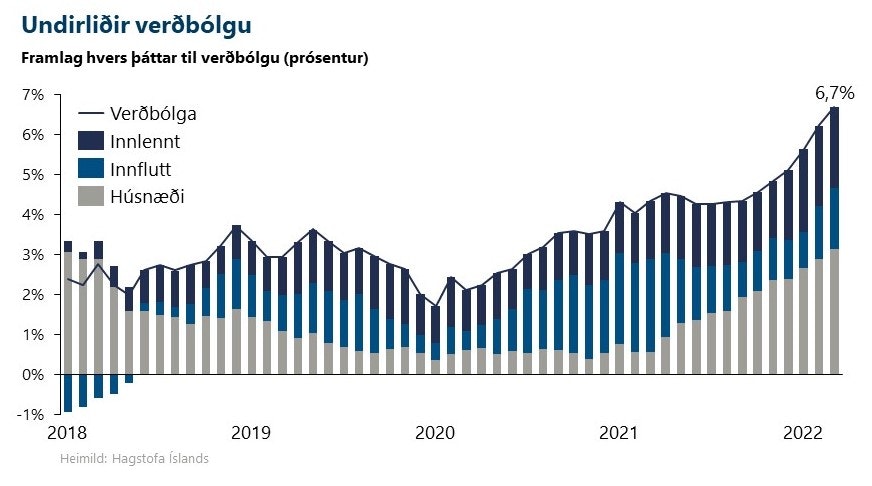

Verðbólga í marsmánuði var 6,7% og kemur sennilega fáum á óvart að þeir liðir sem vega mest til hækkunar eru annars vegar húsnæði og hins vegar eldsneyti og aðrar innfluttar vörur. Spár greiningardeilda bankanna eru í takt við þróun verðlags en þeim kemur þó ekki saman um hvert verðbólgan stefnir. Landsbankans spáir að verðbólga hafi náð hámarki í mars og hjaðni á næstu mánuðum en Íslandsbanki telur að verðbólgan reynist þrálátari og taki ekki að hjaðna fyrr en í ágúst.

Heimshagkerfið hefur ekki enn losnað úr þeim hnökrum í framleiðslu og aðfangakeðjum sem mynduðust í heimsfaraldrinum og styrjöld í Evrópu er ekki til þess fallin að draga úr vandanum sem þegar var til staðar. Í þessu ástandi er eðlilegt að velta fyrir sér áhrifum slíkra áfalla á hagkerfið og hvernig sé skynsamlegt að bregðast við.

Hefur verðbólga aldrei verið vinsælli?

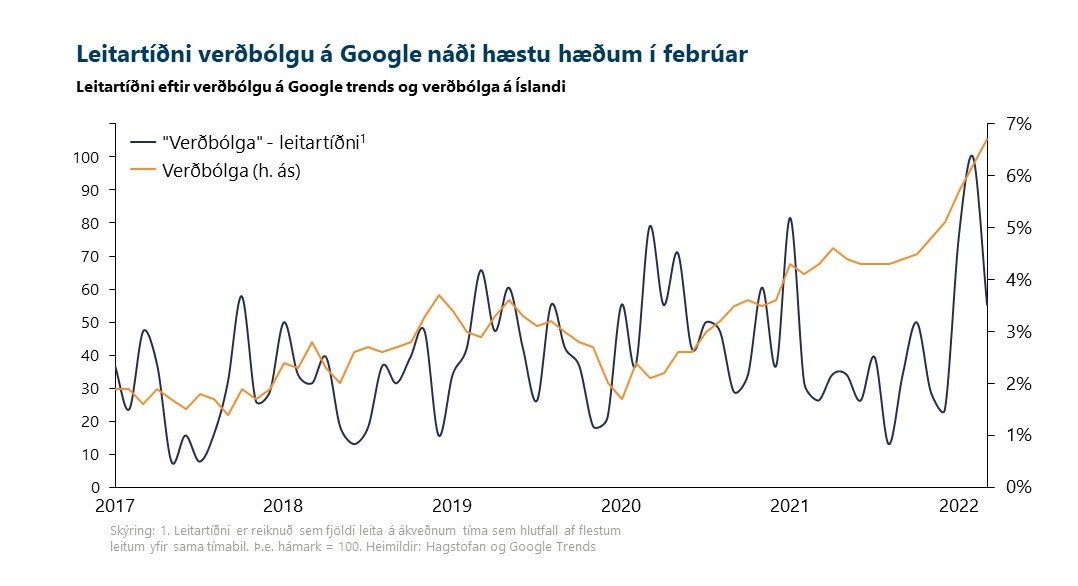

Í ljósi hækkana á bensínverði, húsnæðismarkaði og ýmsum öðrum vörum og þjónustu hafa landsmenn væntanlega orðið varir við aukna umræðu um verðbólgu í daglegu lífi og fréttamiðlum. Áhugi Íslendinga á verðbólgu virðist hafa náð hæstu hæðum í febrúar ef marka má leitartíðni á Google. Hugtakinu „verðbólga“ var flett upp oftast í febrúarmánuði samanborið við leitartíðni síðustu fimm ára en verðbólgutölur marsmánaðar gætu aukið „vinsældir“ hugtaksins enn frekar. Að sama skapi hafa verðbólguvæntingar markaðsaðila til fimm ára ekki verið svo háar síðan í lok árs 2018.[1]

Húsnæðisliðurinn reynist þrautseigur

Áfram reynast hækkanir á húsnæðismarkaði knýja verðbólguna og vægi húsnæðisliðarins í hækkunum er enn tæplega helmingur. Hækkun íbúðaverðs milli janúar og febrúar var 2,5% og hefur ekki verið meiri síðan í apríl í fyrra. Það er því kannski ekki furða að ýmsir hafi viðrað þá skoðun að kippa ætti liðnum út úr verðbólgumælingum. Breytt samsetning vísitölu leysir þó ekki þann vanda sem verðbólgan endurspeglar, ekki frekar en ef tölur á hitamæli eru færðar til. Viðskiptaráð fjallaði einmitt um húsnæðisliðinn í verðbólgunni fyrr á árinu eins og má lesa hér.[2] Óbein áhrif styrjaldar í Evrópu á framboð á aðföngum í nýbyggingar verða þó sennilega ekki til þess fallin að auka stöðugleika á húsnæðismarkaði.

Hvað með innflutta verðbólgu?

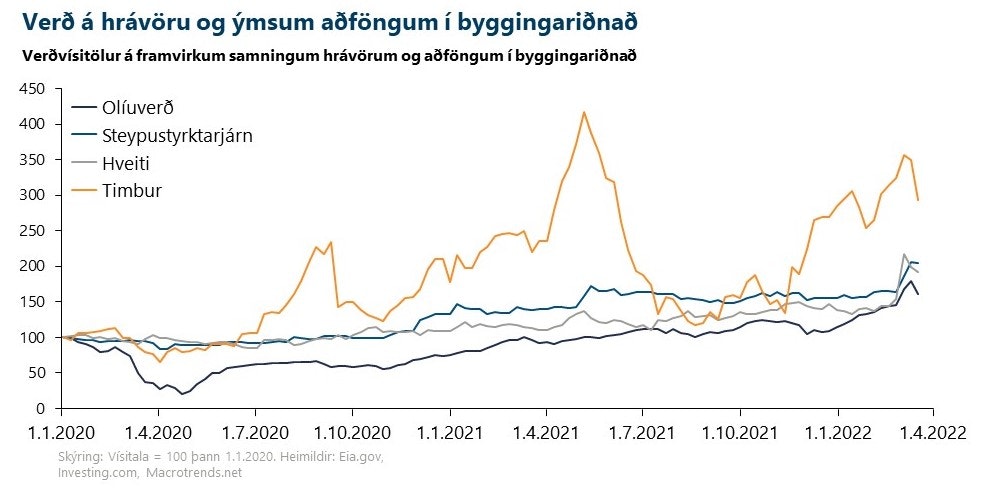

Innfluttar vörur skýra nú tæplega þriðjung af verðbólgu en verðbólga er komin á skrið víðsvegar um heiminn. Þar að auki setur hækkandi verð á innfluttum aðföngum í byggingariðnaði aukinn þrýsting á húsnæðismarkaðinn til lengri tíma. Vísbendingar eru um að nú sé erfiðara að sniðganga alþjóðlegar verðhækkanir með því að leita til annarra eða nýrra markaða. Það er m.a. vegna þess að markaðurinn í Úkraínu hefur þurrkast út og Rússar og Hvítrússar hafa verið teknir út af heimsmarkaði með viðskiptaþvingunum. Þó svo að hagtölur gefi til kynna að viðskipti við Rússland, Úkraínu og Hvíta-Rússland með aðföng í byggingariðnað séu ekki mikil er þó rangt að álykta að áhrif stríðsins séu óveruleg og má þar til dæmis nefna tvennt. Annars vegar er um 10% af steypustyrktarjárni í heiminum framleitt í Úkraínu og Rússlandi og hið síðarnefnda er stærsti útflytjandi timburs. Þar að auki er innflutningur til Íslands frá þessum löndum að vissu leyti rangt skráður í hagtölum. Meirihluti innflutts steypustyrktarjárns er frá Hvíta-Rússlandi og stór hluti innflutts timburs frá Rússlandi en flutt til landsins eftir vinnslu í Eystrasaltsríkjunum.[3] Viðvarandi áhrif heimsfaraldurs í Kína eru einnig til þess fallin að draga úr framleiðslu á stáli og ýta þannig undir verðhækkanir á heimsmörkuðum. Þessar verðhækkanir hafa kannski ekki komið fram í innlendu verðlagi en erlendir birgjar hafa þó boðað hækkanir á stálvirki. Öllum ætti að vera ljóst að ekki er hægt að byggja steypt hús án styrktarjárnsins og því óljóst hvort markaðurinn ná jafnvægi á næstu misserum.[4]

Verðbólguhorfur fara versnandi um heiminn

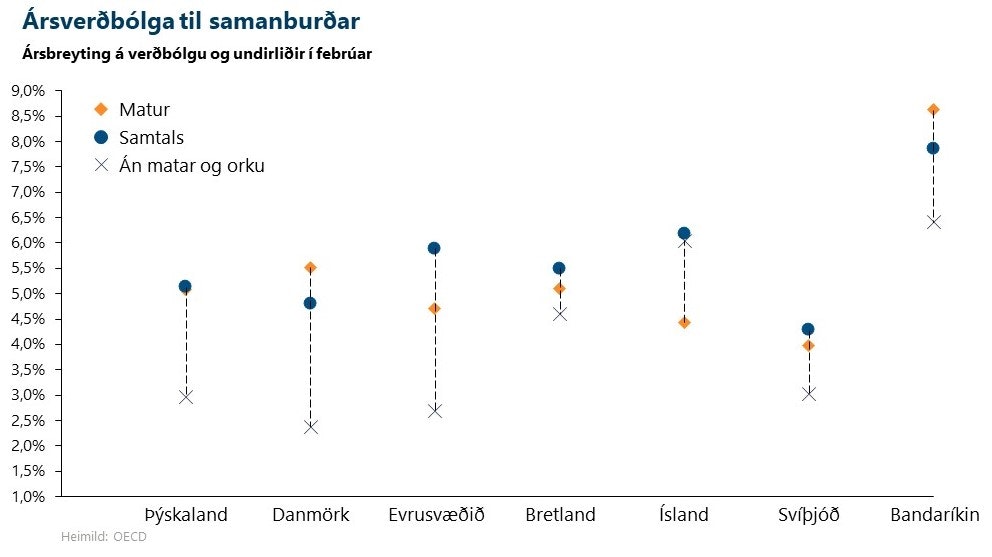

Við erum ekki ein á bát þegar kemur að hækkandi verðbólgu. Verðbólga í Bandaríkjunum mældist 7,9% í febrúar og hefur ekki verið hærri í 40 ár. Á sama tíma var verðbólga á evrusvæðinu 5,9% og hefur aldrei mælst hærri. Eðli verðbólgunnar á evrusvæðinu er ólíkt Íslandi að því leyti að orkukostnaður í verðbólgumælingum þar hækkaði um 32% á ársgrundvelli í febrúar. Í Þýskalandi, Danmörku, Bretlandi, Svíþjóð og Bandaríkjunum hækkaði orkukostnaður yfir 20% en á sama tíma hækkaði orkuverð á Íslandi um 12%.[5]

Vextir hækkaðir í skrefum

Seðlabanki Íslands hefur hækkað stýrivexti samfleytt um tvær prósentur í fimm skrefum frá því að vaxtahækkunarferlið hófst fyrir tæpu ári. Við síðustu ákvörðun voru vextir hækkaðir um 0,75 prósentur í ljósi versnandi verðbólguhorfa. Síðan þá hefur óvissa um þróun verðlags aukist til muna og markaðir fyrir ýmsar vörur og aðföng sveiflast ört upp á við. Seðlabankinn er þó ekki einn um vaxtahækkanir og nú hafa 20 af 30 OECD og G20 ríkjum hækkað stýrivexti það sem af er ári.

Stýrivextir í Bandaríkjunum voru hækkaðir um 0,25 prósentur þann 16 mars sl. og var það fyrsta hækkun vaxta frá árinu 2018. Á síðasta vaxtaákvörðunarfundi sagðist bankinn vera tilbúinn að hækka vexti samfleytt á næstu sex fundum sem eftir eru á árinu. Í skoðanapistli mælir hagfræðingurinn Paul Krugman gegn því að Seðlabankinn í Bandaríkjunum stígi of hratt á bremsuna og valdi samdrætti í hagkerfinu vegna erlends verðbólguþrýstings.[6] Hann telur rétt að Seðlabankinn hækki vexti í litlum skrefum frekar en stórum en slík tilmæli mætti Seðlabanki Íslands einnig taka til sín.

Hversu langt er Seðlabankinn tilbúinn að ganga?

Vísbendingar eru um að verðbólga á Íslandi verði enn þrálátari en gert var ráð fyrir í byrjun árs ef marka má greiningaraðila og alþjóðlega þróun verðlags. Heimshagkerfið hefur ekki enn leyst úr þeim hnökrum í framleiðslu og aðfangakeðjum sem mynduðust í heimsfaraldri og styrjöld í Evrópu verður ekki til þess fallin að draga úr vandanum sem þegar var til staðar. Einhverjar hækkanir á heimsmörkuðum hafa gengið til baka og greiningaraðilar, sem hafa spáð verðbólgu með ágætum hætti síðustu misseri, spá að verðbólga muni hjaðna á næstu mánuðum. Þessar spár taka mið af hugsanlegum hækkunum stýrivaxta hérlendis en hversu langt er Seðlabankinn tilbúinn að ganga til að berja niður verðbólgu? Hækkun stýrivaxta mun ekki hafa áhrif á innflutta verðbólgu nema komi til gengisstyrkingar en aftur á móti hefur hann beitt sér gegn gengisstyrkingu að undanförnu. Þar að auki hefur dregist úr áhrifum vaxtahækkana á mánaðarlegar afborganir á húsnæðislánum þar sem landsmenn fóru að ráðum Seðlabankastjóra og festu margir hverjir vexti. Í samhengi við versnandi verðbólguhorfur er brýnt að í kjaraviðræðum í haust verði ekki gerðar kröfur um launahækkanir umfram vöxt framleiðni í hverri atvinnugrein. Ef erlendar verðhækkanir verða leiðandi um launakröfur verður það til stigmögnunar á innlendri verðbólgu og koma þær til með að rýra lífskjör enn frekar.

Þrálát verðbólga mun reynast hagkerfinu skaðleg og því eðlilegt að Seðlabankinn hækki vexti til að slá á verðlagshækkanir en þar sem hagvöxturinn er enn brothættur og mikil óvissa ríkir á heimsmörkuðum er nauðsynlegt að Seðlabankinn stígi varlega til jarðar þegar kemur að vaxtahækkunum. Hann ætti að huga að vaxtahækkunarferlinu í litlum skrefum til að kæla frekar en að kæfa hagkerfið. Það verður því áhugavert að fylgjast með því hvað Seðlabankinn gerir á næsta ákvörðunarfundi þann 4. maí.

[1] Sjá fjármálastöðugleika Seðlabankans 2022/1

[2] Sjá á vef Viðskiptaráðs

[3] Sjá umfjöllun stjórnarráðsins

[4]Sjá umfjöllun hjá Vísi

[5] Orkukostnaður inniheldur rafmagns, gas, eldsneyti og aðra orkugjafa.

[6]Sjá umfjöllun í NY Times

Gunnar Úlfarsson, hagfræðingur hjá Viðskiptaráði

Tengt efni

Innstæðulaus inngrip í kjarasamninga

Loftslag eða lífskjör: bæði betra