Fyllt upp í fjárlagagatið

Ef ríkisfjármálin voru á ystu nöf við fjárlagafrumvarpið má velta því upp hvort þau séu að missa jafnvægið og við það að detta fram af bjargbrúninni. Hætt er við að ríki og sveitarfélögum færist of mikið í fang við núverandi aðstæður og því hlýtur sala eignarhluta í fyrirtækjum í opinberri eigu, t.d. bönkum, að koma til álita.

Þessa dagana fjallar Alþingi um fjárlög ársins 2021. Viðskiptaráð sagði í umsögn sinni um fjárlög og fjármálaáætlun að ríkisfjármálin væru á ystu nöf þar sem enn væri gert fáð fyrir dræmri afkomu árið 2025 þó að hagkerfið ætti þá, miðað við spár, að hafa tekið vel við sér. Með breytingartillögum fjárlaganefndar verður hallinn á næsta ári 56 milljörðum krónum meiri. Það þýðir að hallinn verður tæpir 320 milljarðar króna í stað 264 milljarða. Mikilvægt er að stjórnvöld styðji við hagkerfið í gegnum og upp úr kórónaveirukreppunni en getan til þess er eðlilega takmörkuð þegar svo umfangsmikil og snörp röskun verður á efnahagsstarfssemi og um þriðjungur útflutnings liggur í dvala.

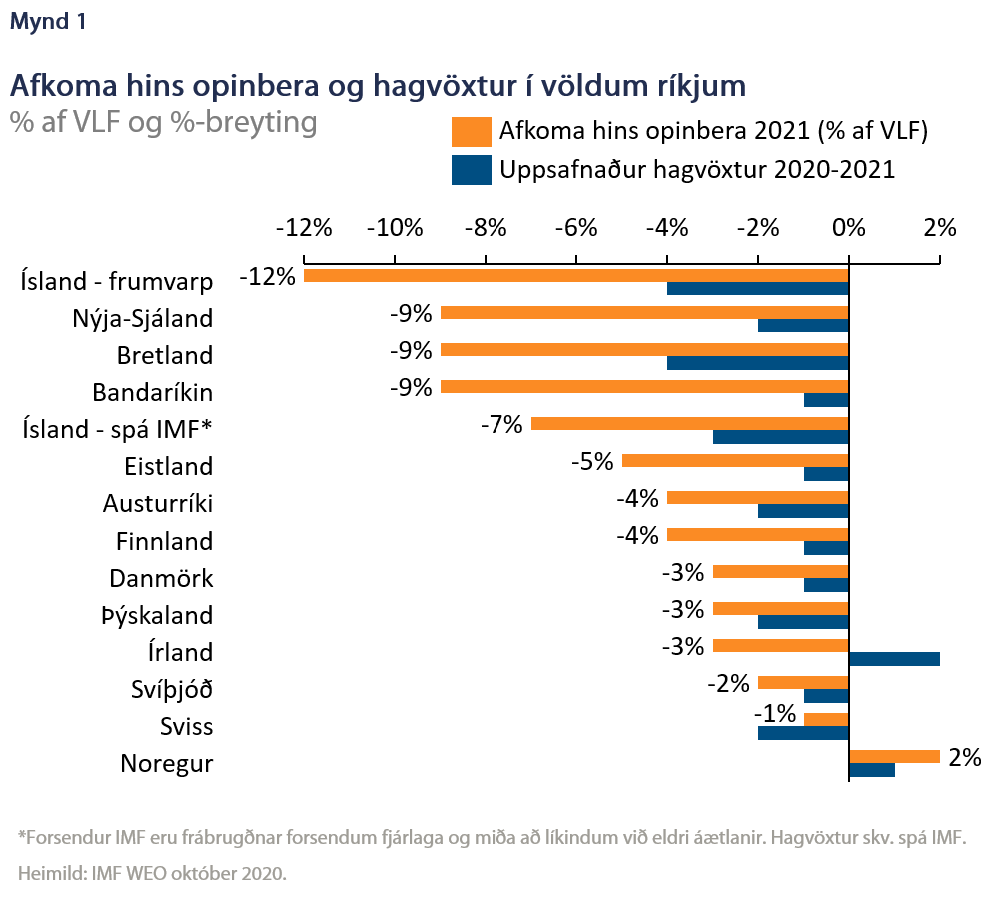

Ef ríkisfjármálin voru á ystu nöf við fjárlagafrumvarpið má velta því upp hvort þau séu að missa jafnvægið og við það að detta fram af bjargbrúninni. Vísbendingu um það má finna í alþjóðlegum samanburði. Miðað við spá Alþjóðagjaldeyrissjóðsins lítur út fyrir að Ísland verði nokkuð sér á báti þegar kemur að halla af opinberum fjármálum á næsta ári (mynd 1) og skv. nýjustu spá OECD verður ekkert OECD ríki með meiri halla en Ísland árið 2022.

Mikil verðmæti fólgin í eignahlutum hins opinbera í fyrirtækjum

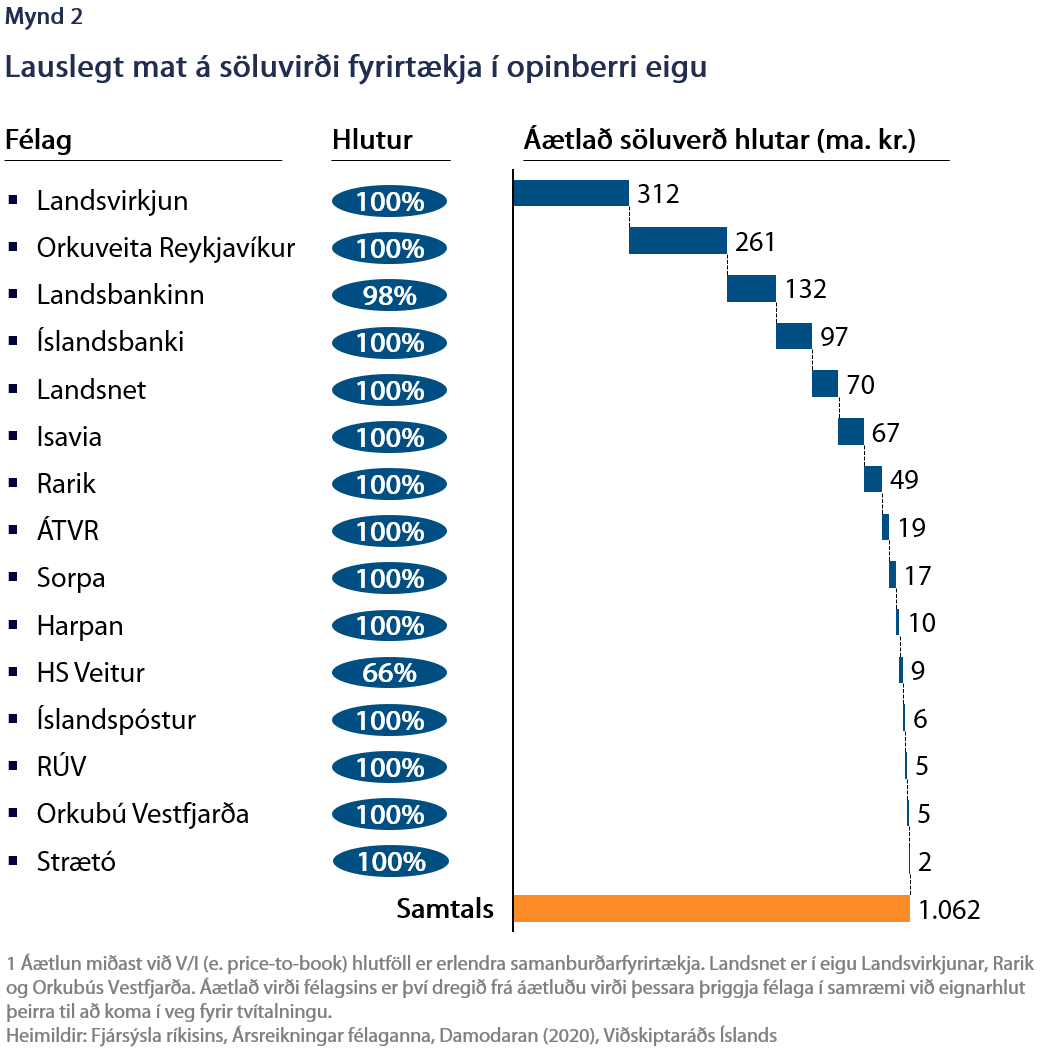

Til að opinber fjármál lendi ekki í öngstræti og verðbólga fari ekki á skrið þarf hagvöxtur að vera mikill næstu misserin eftir að faraldrinum lýkur. Þótt það sé mögulegt er alls ekki á vísan að róa. Með stórauknum útgjöldum og örum breytingum er ennfremur hætt við að ríki og sveitarfélög færist of mikið í fang við núverandi aðstæður. Í riti Viðskiptaráðs, Hið opinbera: Meira fyrir minna, er fjallað um að hið opinbera eigi að einbeita sér að grunnþjónustu, tilfærslukerfum og að sinna starfsemi, sem einkum vegna markaðsbresta, er ekki á færi einkaaðila. Þrátt fyrir það eru miklir fjármunir hins opinbera bundnir í fyrirtækjum sem sannarlega er á færi einkaaðila að reka með einum eða öðrum hætti (mynd 2).

Forgangsröðun hjá hinu opinbera

Með þetta í huga hlýtur því að koma til skoðunar að ríki og sveitarfélög losi um eignarhluti í opinberum fyrirtækjum sem falla ekki undir þetta kjarnahlutverk hins opinbera. Ekki eingöngu vegna stöðu efnahagsmála heldur vegna þess að stefnan er skynsamleg. Um gríðarlega fjármuni er að ræða og því ljóst að fremur litlir eignahlutir geta skipt sköpum fyrir ríki og sveitarfélög. Augljóst dæmi, sem Viðskiptaráð hefur áður bent á, eru tveir af þremur stóru viðskiptabönkunum sem eru að nánast öllu leyti í eigu ríkisins. Ef notað er hið varfærna og eldra mat hér að ofan gæti sala á þriðjungi í Landsbankanum og öllum Íslandsbanka skilað 141 milljarði króna í kassann. Ef miðað er við bókfært og markaðsvirði Arion banka (price-to-book eða V/I-hlutfall) í dag gæti virðið verið um 223 milljarðar króna. Víða um heim er hlutabréfaverð sögulega hátt þessa dagana og því er tímasetningin til að undirbúa og hefja söluferli góð.

Til að átta sig á tækifærunum sem felast í því gagnvart opinberum rekstri er gagnlegt að nota fjárlagalíkan Viðskiptaráðs sem kynnt var á dögunum. Þar getur hver sem er stillt upp helstu liðum fjárlaga, þar með talið eignasölu, eftir sínu höfði sem fráviki frá því frumvarpi sem liggur fyrir Alþingi, að viðbættum breytingartillögum fjárlaganefndar.

Áður en lengra er haldið er hér ekki haldið fram að sala eignahluta í fyrirtækjum leysi allan vanda eða að hún þurfi að fara fram fljótt hvað sem öðru líður – ríkið á að reyna að hámarka virði eigna sinna. Útfærsla sölunnar skiptir líka máli upp á hvort svigrúm skapist til aukins slaka í opinberum fjármálum að öðru leyti. Líkanið er fyrst og fremst gagnlegt til að setja í samhengi hvað er í húfi en skal ekki túlka sem tillögu um hvernig skuli ráðstafa söluandvirði. Einnig er mikilvægt að muna kostirnir við aðkomu einkafjárfesta eru fleiri. Jafnvel þótt einkafjárfestar séu í minnihluta kemur með þeim aukið aðhald og oftar en ekki verðmæt sérþekking á viðkomandi starfsemi sem eykur virði fyrirtækjanna, svo eitthvað sé nefnt.

Hverju skilar bankasala?

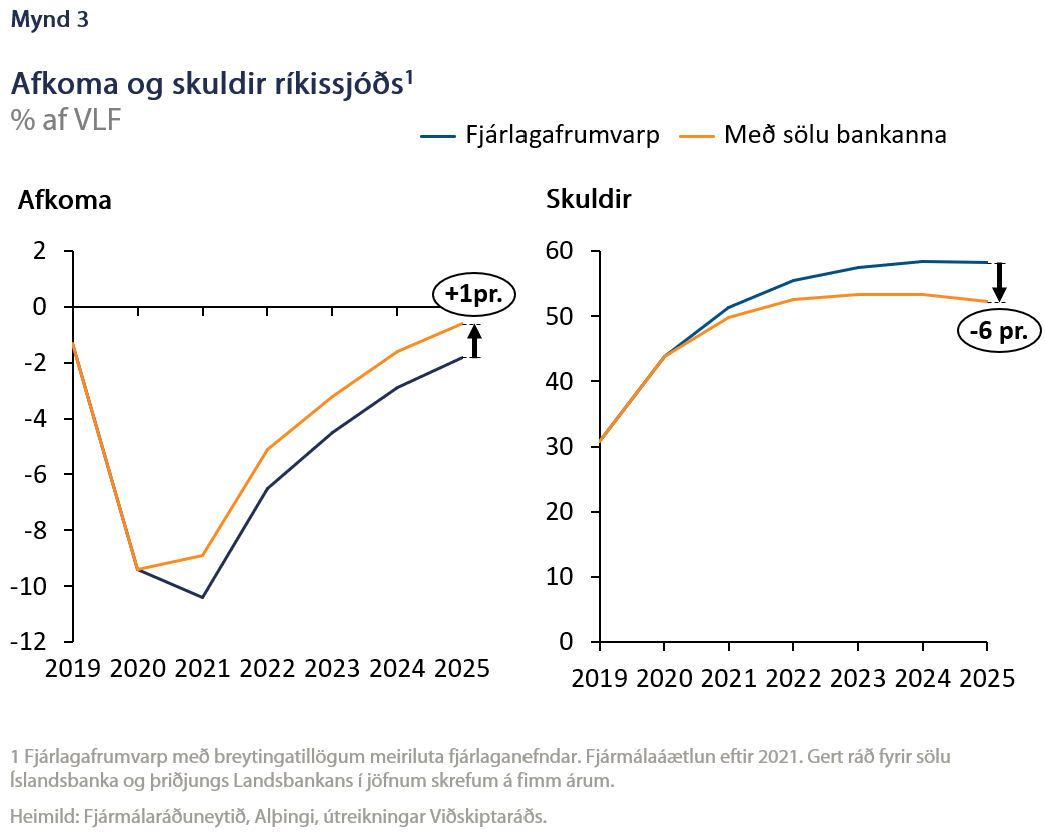

Þýðingu bankasölu fyrir ríkissjóð má nálgast með allavega tvennskonar hætti. Annars vegar með því að spyrja: Hvað þýðir salan fyrir afkomu og skuldir ríkissjóðs? Sviðsmynd af því má nálgast hér og sjá á mynd 3. Gert er ráð fyrir að ríkið selji Íslandsbanka og 1/3 í Landsbankanum í jöfnum skrefum á 5 árum og að söluandvirðið sé miðað við áðurnefnt V/I hlutfall Arion banka. Þannig batnar afkoma ríkissjóðs um rúmlega 45 milljarða króna á ári vegna sölunnar en einnig um tæpa 2 milljarða árlega vegna lækkunar vaxtakostnaðar. Þegar upp er staðið verður afkoman því betri en áður en faraldurinn skall á, ólíkt því sem kveðið er á um í fjármálaáætlun. Ennfremur verða skuldir sem hlutfall af landsframleiðslu teknar að lækka árið 2024 og verða almennt lægri sem söluandvirði og lægri vaxtakostnaði nemur.

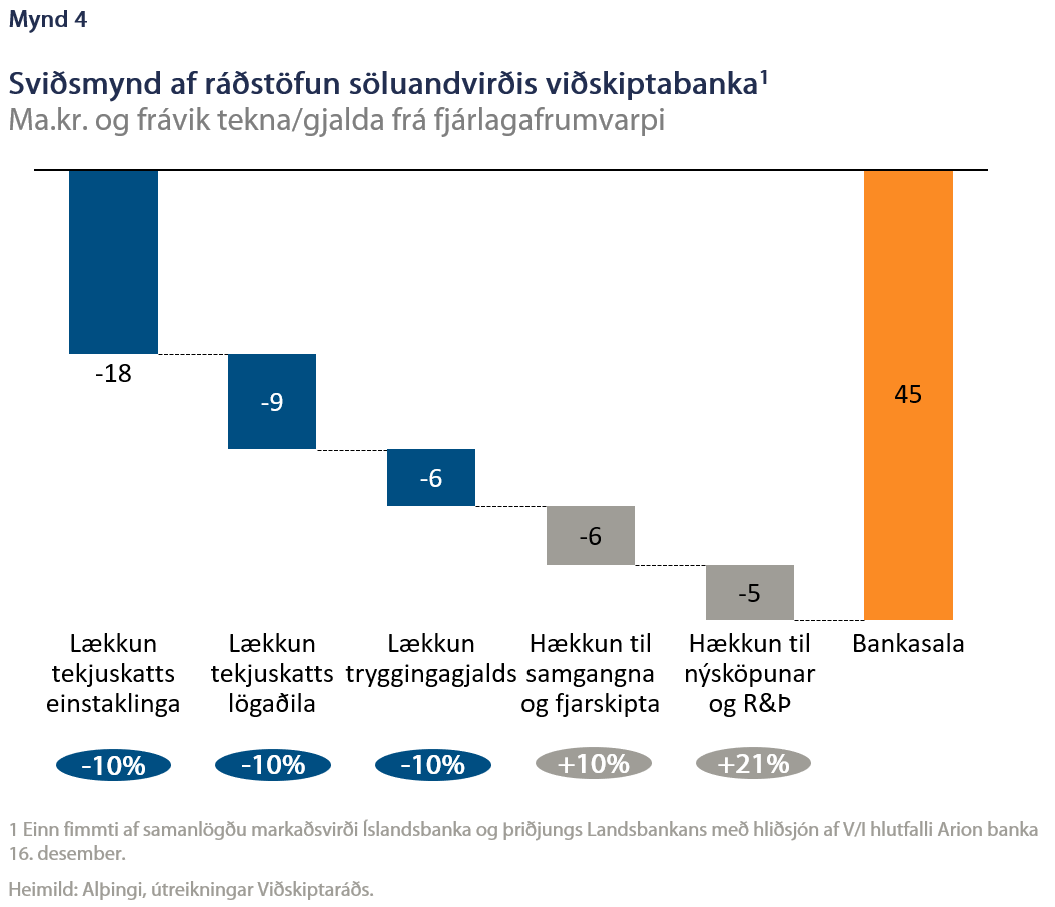

Hins vegar má líka spyrja: Hvað væri hægt að gera fyrir söluandvirði bankanna án þess að breyta afkomu ríkissjóðs? Hægt væri að auka útgjöld og/eða lækka skatta með óendanlega mörgum útfærslum og eina þeirra má sjá í þessari sviðsmynd. Hér er ennþá gert ráð fyrir sama söluverðmæti og að það dreifist jafnt á fimm ár. Líkanið reiknar einungis frávik í tekjum og gjöldum frá frumvarpinu eins og það liggur fyrir núna, að viðbættum breytingatillögum. Þannig má líta á frávikin sem breytingar á heildarskattbyrði. Í sviðsmyndinni lækkar skattbyrði einstaklinga og fyrirtækja um 10% í fimm ár og tryggingagjald lækkar um sem nemur 0,64 prósentustigum. Á hinn bóginn aukast framlög í þá málaflokka þar sem fjárfesting er mest – samgöngu- og fjarskiptamál auk nýsköpunar og R&Þ (mynd 4). Allt þetta á meðan afkoma ríkissjóðs er óbreytt. Taka skal aftur fram að hér er ekki um tillögu að ræða heldur sýna fórnarkostnað þess að ríkið bindi fé skattgreiðenda í svo miklum mæli í eignarhaldi í bönkum.

Tengt efni

Er ný fjármálaáætlun á áætlun?

Sala Íslandsbanka mikilvægt skref

Ljúka skuli söluferli Íslandsbanka eins fljótt og auðið er

Þung skattbyrði og mikil verðbólga undirstrika þörf á aðhaldi

Eignarhald íslenska ríkisins á skjön við önnur vestræn ríki