Er krónan nógu sterk til að vera sterk?

Hagsmunir allra eru að koma í veg fyrir ofris krónunnar sem leiðir til gengisfalls síðar. Horfa þarf til undirliggjandi þátta sem benda ekki sérstaklega til verulegrar styrkingar.

Samantekt

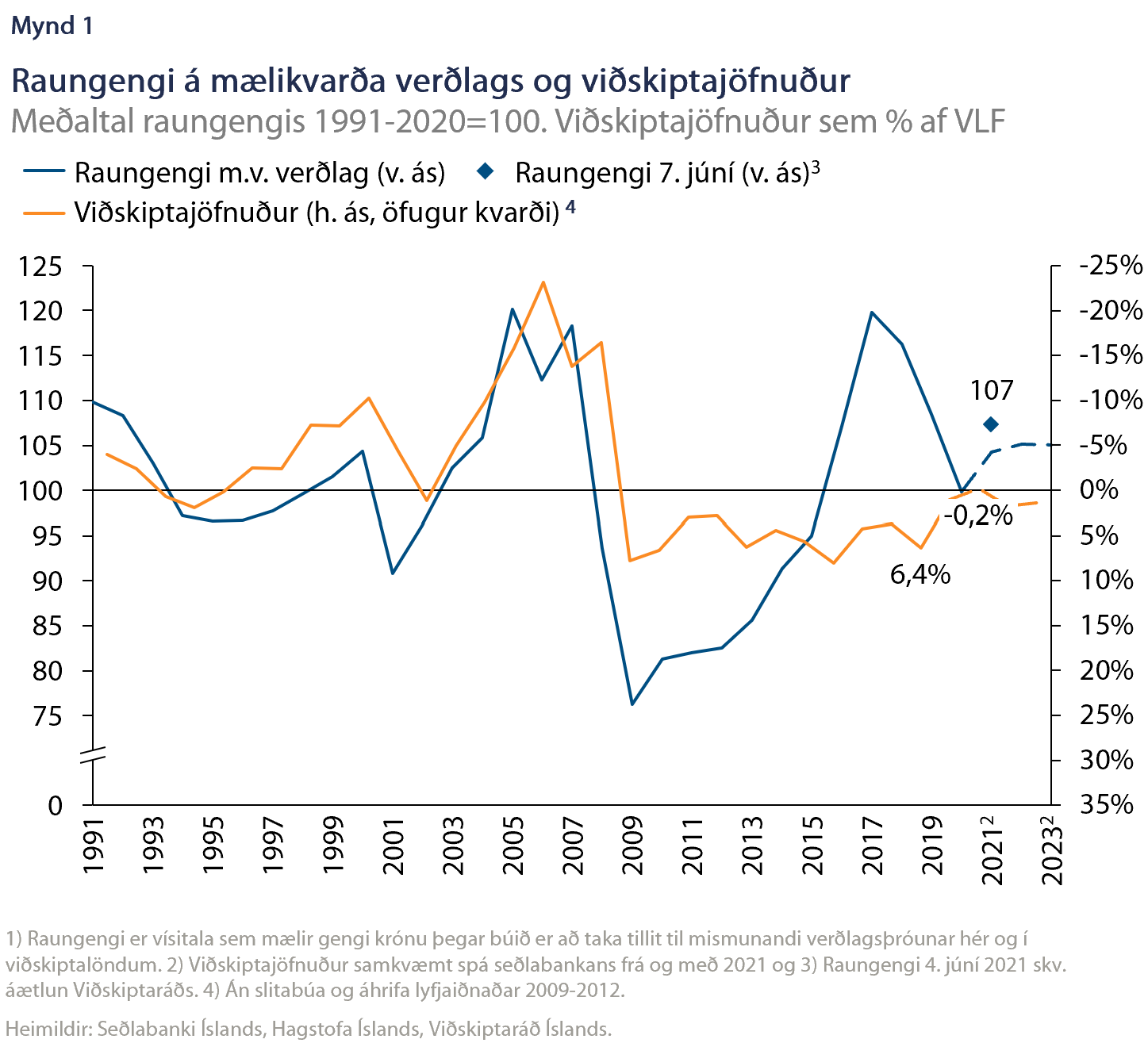

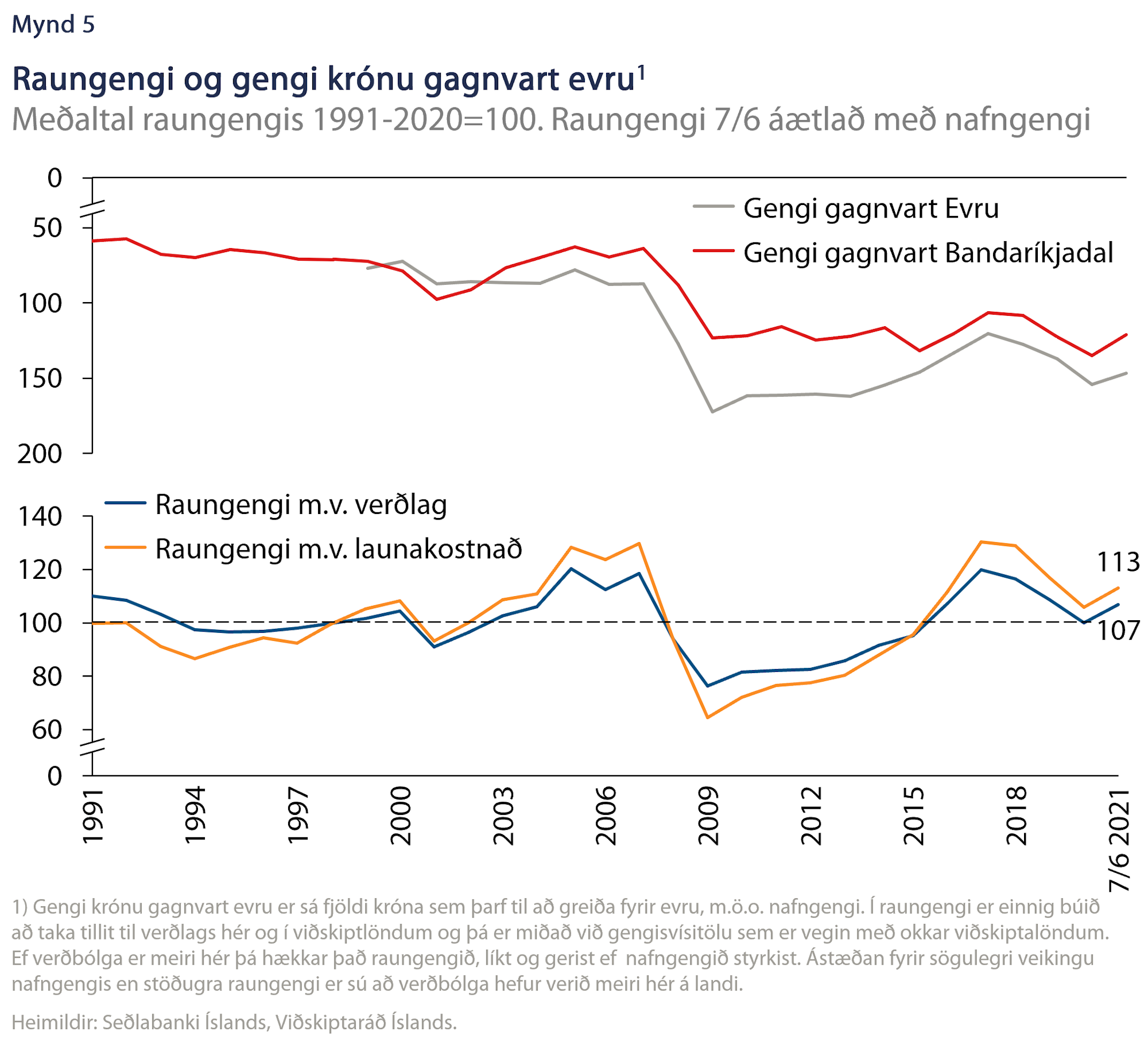

Krónan hefur styrkst síðustu mánuði og sjá má væntingar, t.d. í nýlegum spám, um að frekari styrking sé í farvatninu. Stendur hagkerfið undir því? Raungengi krónunnar er nú þegar komið á sömu slóðir og fyrir heimsfaraldurinn. Spurningin er því hvort einhverjir undirliggjandi þættir bendi til þess að krónan geti verið sterkari en áður? Þróun framleiðni, vaxtamunar, viðskiptakjara og erlendrar stöðu sýna ekki skýrar vísbendingar um að hagkerfið ráði við mun sterkari krónu en áður. Hvað ef erlend fjárfesting tekur að streyma inn ásamt ferðamannagjaldeyri? Horfur á viðskiptajöfnuði eru enn frekar dræmar og gert er ráð fyrir viðskiptahalla í ár. Þá verður líka að taka inn í myndina að lífeyrissjóðir og aðrir fjárfestar gætu fjárfest í auknum mæli erlendis. Með hliðsjón af þróuninni síðustu ár virðist því að minnsta kosti ekki augljóst að gjaldeyrisflæðið verði sérstaklega fallið til styrkingar. Lykilatriðið er að þeir sem stunda stór sem smá gjaldeyrisviðskipti, þar meðtalinn Seðlabankinn, myndi sér skoðun á því undir hvaða gengi hagkerfið getur staðið. Sé það ekki gert er meiri hætta á öfgafullum gengishreyfingum, t.d. of mikilli styrkingu sem leiðir til þess að gengið fellur með látum síðar. Hagsmunir okkar allra eru að koma í veg fyrir það.

Það er gömul saga og ný, nánar tiltekið rúmlega aldargömul saga, að landsmenn velti fyrir sér hvert gengi íslensku krónunnar stefnir. Krónan hefur sína kosti en stærsti gallinn er hversu kostnaðarsamar sveiflur hennar geta verið. Það sem er enn verra er að þær sveiflur eru að mestu ófyrirsjáanlegar, enda hefur verið sagt að kirkjugarðar heimsins séu fullir af mönnum sem spáðu vitlaust fyrir um gengi gjaldmiðla. Í skýrslu Viðskiptaþings, Hugsum stærra: Ísland í alþjóðsamkeppni, var bent á að þetta væri sérstaklega óheppilegt fyrir fyrirtæki í alþjóðasamkeppni og skorað á stjórnvöld að setja gengisstöðugleika í forgang. Þar er einnig bent á hversu óvanalegt er að Ísland fari í gegnum kreppu með jafn litlum gengisbreytingum og raun ber vitni.

Síðustu vikur og mánuði hefur ýmislegt bent til væntinga um styrkingu krónunnar, hvort sem það er könnun Seðlabankans meðal markaðsaðila eða hagspár viðskiptabankanna. Það ætti því ekki að hafa komið á óvart að nafngengi krónunnar hefur styrkst um 4% á þremur mánuðum og 10% frá því hún var veikust í september á síðasta ári. Verðgildi krónu á gjaldeyrismarkaði er enda mjög háð væntingum til skemmri tíma litið eins og allt annað verð. Styrking nafngengis ásamt því að verðbólga hér er meiri en í viðskiptalöndum þýðir að raungengið nú er á svipuðum slóðum og 2019. Leiða má líkur að því að verðlag á Íslandi sé aftur orðið það næsthæsta í Evrópu og að ráðstöfunartekjur séu einnig með þeim allra hæstu.

Lykilspurningar fyrir gengisstöðugleika

Getur krónan styrkst mikið meira? Ræður hagkerfið við svona sterkt eða sterkara raungengi? Með öðrum orðum, er krónan nógu sterk til að vera sterk?

Allt eru þetta lykilspurningar fyrir þá sem er annt um gengisstöðugleika og að krónan styðji frekar en vinni á móti framgangi atvinnulífsins. Reynslan sýnir að krónan hefur tilhneigingu til að styrkjast eða veikjast mun meira en tilefni er til. Væntingarnar geta séð til þess, t.d. þegar allir hlaupa til og selja gjaldeyri fyrir krónur sem leiðir til þess að væntingar verða sjálfsuppfyllandi og krónan styrkist. Síðan kemur á daginn að þetta veikir útflutningsgreinar það mikið að flæðið snýst við fyrr eða síðar og krónan veikist aftur, t.d. þegar stórir fjárfestar fara aftur að kaupa gjaldeyri. Þetta ferli er upp að einhverju marki gott og eðlilegt, en það er til mikils að vinna til að það fari ekki úr böndunum og til þess þarf að reyna að svara ofangreindum spurningum.

Sveiflur síðustu ára

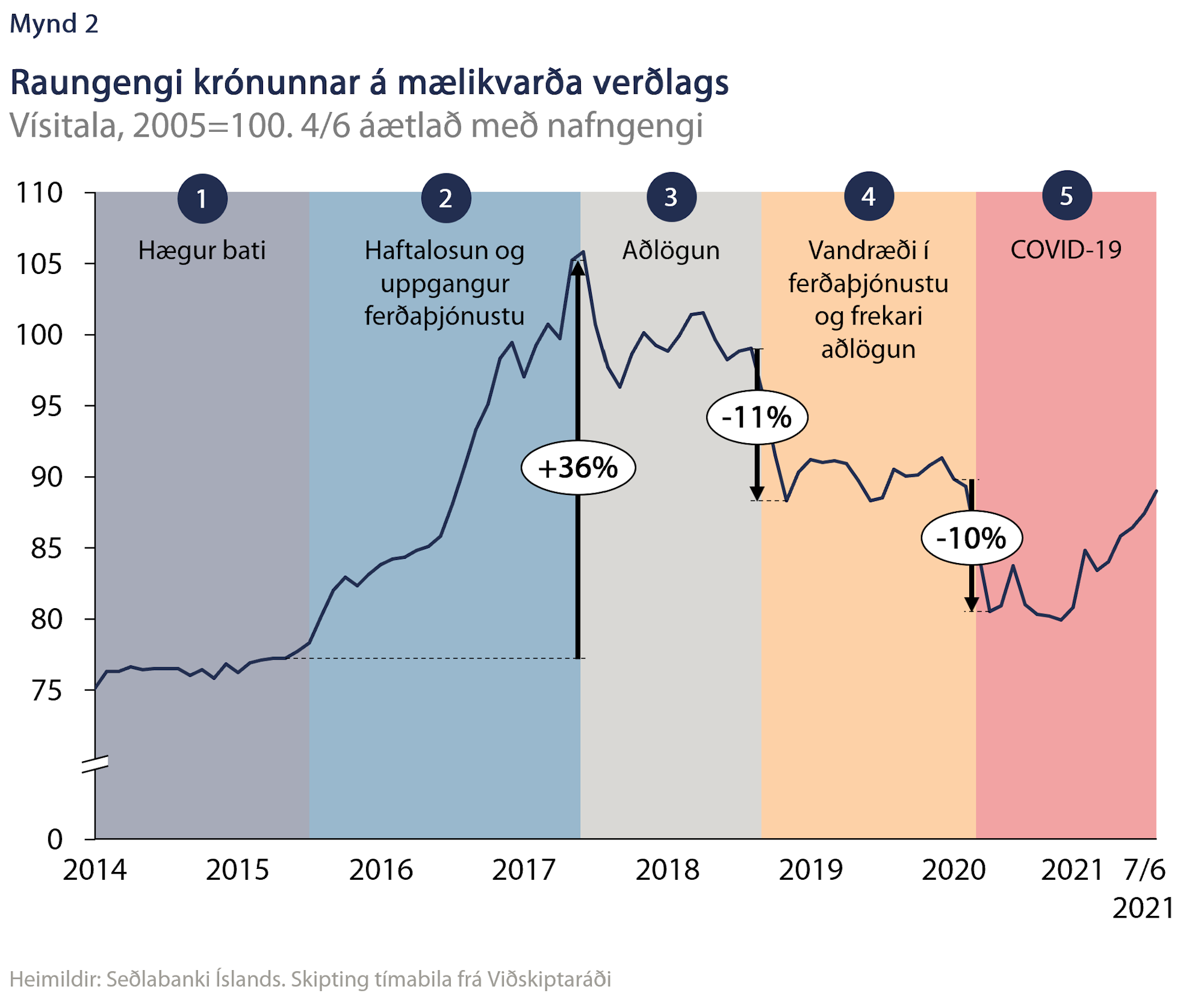

Sögulega hefur krónan sveiflast mikið og síðustu ár engin undantekning nema að sveiflurnar hafi verið minni en oft áður. Áður en lengra er haldið er gott að rifja þá þróun upp sem skipta má í fimm tímabil (mynd 2):

- Frá 2014, og í raun fyrr, var bati hagkerfisins nokkuð hóflegur og styrking krónunnar sömuleiðis. Ferðaþjónustan átti þó mesta vaxtafasann eftir og óvissa um losun fjármagnshafta lá enn eins og mara á hagkerfinu

- Allt þetta breyttist í júní 2015 þegar tilkynnt var um að samningar hefðu náðst við slitabú föllnu bankanna og haftalosunaráætlun var kynnt. Jafnframt fjölgaði ferðamönnum um eina milljón frá 2014 til 2017. Þetta leiddi til þess að á mælikvarða raungengis styrktist krónan um 36% á tveimur árum.

- Styrkingin vorið 2017 var þó eftir á að hyggja yfirskot og gekk fljótt til baka. Á sama tíma tók að hægja á hagvexti og gjaldeyrisinnstreymi vegna ferðaþjónustu og því ekki eins sterkur meðbyr með krónunni. Krónan var þó enn sterk og á þessum tíma, eða frá sumrinu 2017 til haustsins 2018 birtust ótal fréttir af vandræðum útflutningsgreina og vísbendingar um að fyrirtæki væru að færa starfsemi til útlanda í auknum mæli vegna ósamkeppnishæfs kostnaðar.

- Samhliða fjárhagsvanda WOW air sem komst í hámæli haustið 2018 varð frekari aðlögun á gengi krónunnar þegar það veiktist um 11% á tveimur mánuðum. Á þessum tíma stöðvaðist líka fjölgun ferðamanna og snerist í fækkum. Við þetta virtust mörg útflutningsfyrirtæki geta andað talsvert léttar, þótt krónan væri enn sögulega sterk.

- Áhrif heimsfaraldursins á krónuna þekkja flestir. Hrun í gjaldeyristekjum ferðaþjónustunnar og fjármagnsflótti leiddu til þess að krónan veiktist töluvert. Á móti lagðist Seðlabankinn þétt á móti veikingunni og seðlabankastjóri fullyrti að krónan væri orðin of veik. Það gekk upp og eins og fyrr segir hefur krónan styrkst síðustu vikur og mánuði. Nú er raungengið á svipuðum slóðum og síðustu 18 mánuðina fyrir faraldurinn.

Hvað getur stuðlað að frekari styrkingu?

Sem fyrr segir eru nú talsverðar væntingar um styrkingu krónunnar. Almennt séð byggjast þær á því að ferðaþjónustan muni taka við sér með tilheyrandi gjaldeyrisinnstreymi á sama tíma og erlendir fjárfestar horfi aftur til Íslands samhliða efnahagsbatanum. Þá hjálpar líka að aðrar útflutningsgreinar virðast standa ágætlega og horfur á nokkrum vexti t.d. í fiskeldi. Hér er ekki lagt mat á þessar væntingar, en líkt og fyrr segir er staðreyndin sú að óháð undirstöðum þeirra geta þær ræst til skamms tíma.

Getur hagkerfið staðið undir sterkara gengi en var fyrir faraldur?

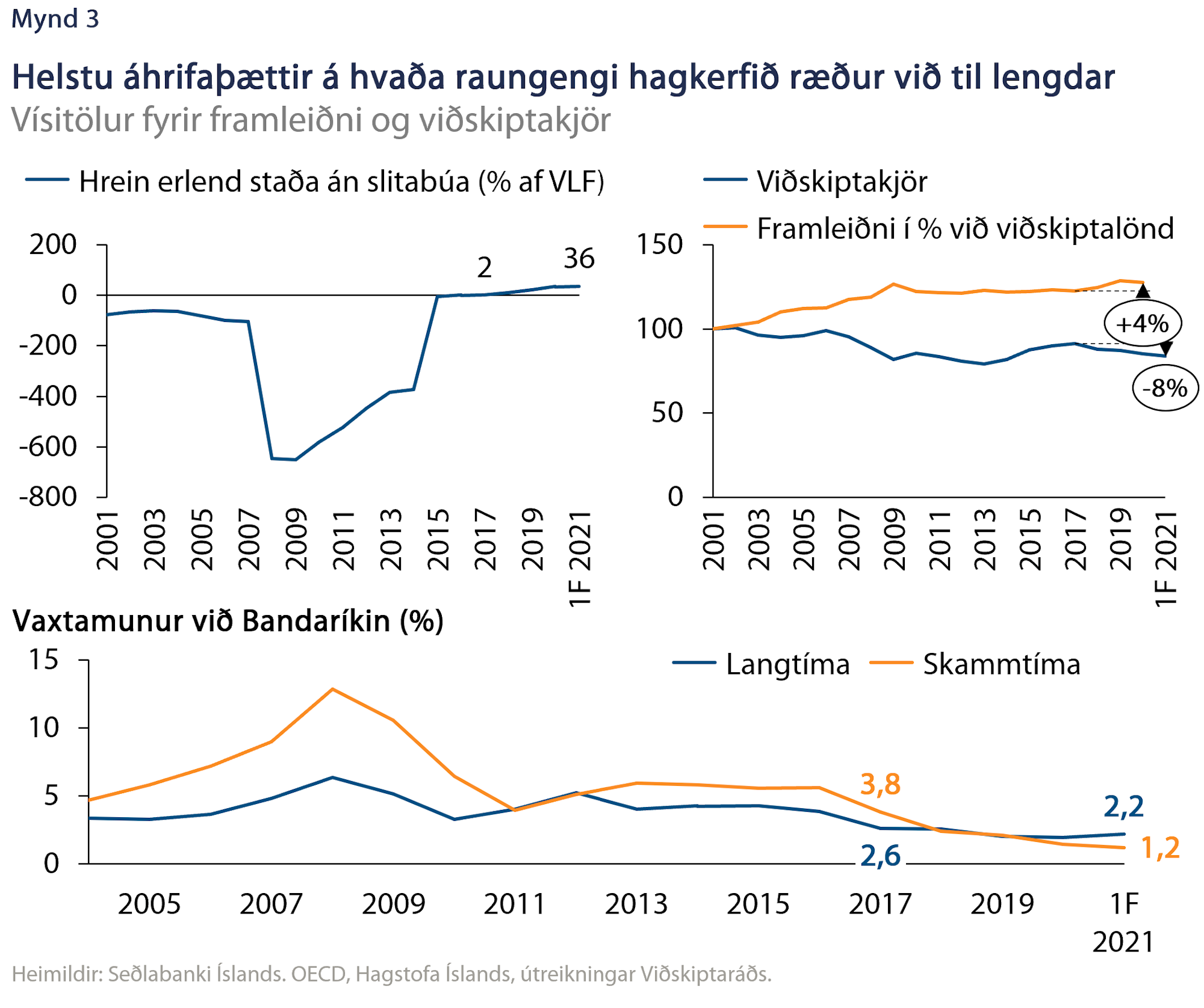

Eins og fram kom hér að framan eru sterkar vísbendingar um að hagkerfið hafi ekki getað til lengdar staðið undir gengi krónunnar á árunum 2017 til 2018. Aftur á móti virðist það gengi sem var viðvarandi síðasta eina og hálfa árið fyrir heimsfaraldurinn vera í takt við getu hagkerfisins, enda í ágætu samræmi við sögulegt meðaltal raungengis og mat Seðlabankans á svokölluðu jafnvægisraungengi.

Spurningin sem eftir stendur er þó hvort hagkerfið geti staðið undir sterkari krónu en fyrir faraldurinn? Til þess þarf að skoða þá undirliggjandi þætti sem ráða því. Hægt er að nálgast það með ýmsum leiðum eins og einfaldlega að skoða hvernig helstu áhrifaþættir hafa þróast síðustu misseri (mynd 3). Skilaboðin eru misvísandi. Þróun vaxtamunar, hreinnar erlendrar stöðu, og framleiðni benda til þess að geta hagkerfisins til að standa undir sterkara gengi hafi aukist lítillega. Á móti vegur þó að viðskiptakjör eru lakari og tölfræðilegt mat byggt á eldri rannsóknum bendir til að heildaráhrifin séu fremur lítil[1]. Til viðbótar er raungengið nú rúmlega 7% yfir jafnvægisraungengi samkvæmt mati Seðlabanks, eða því gengi sem samræmist ytri stöðugleika hagkerfisins og enn er mjög óljóst hvenær ferðaþjónusta nær aftur fyrri styrk í gjaldeyristekjum.

Allir kaupa krónur?

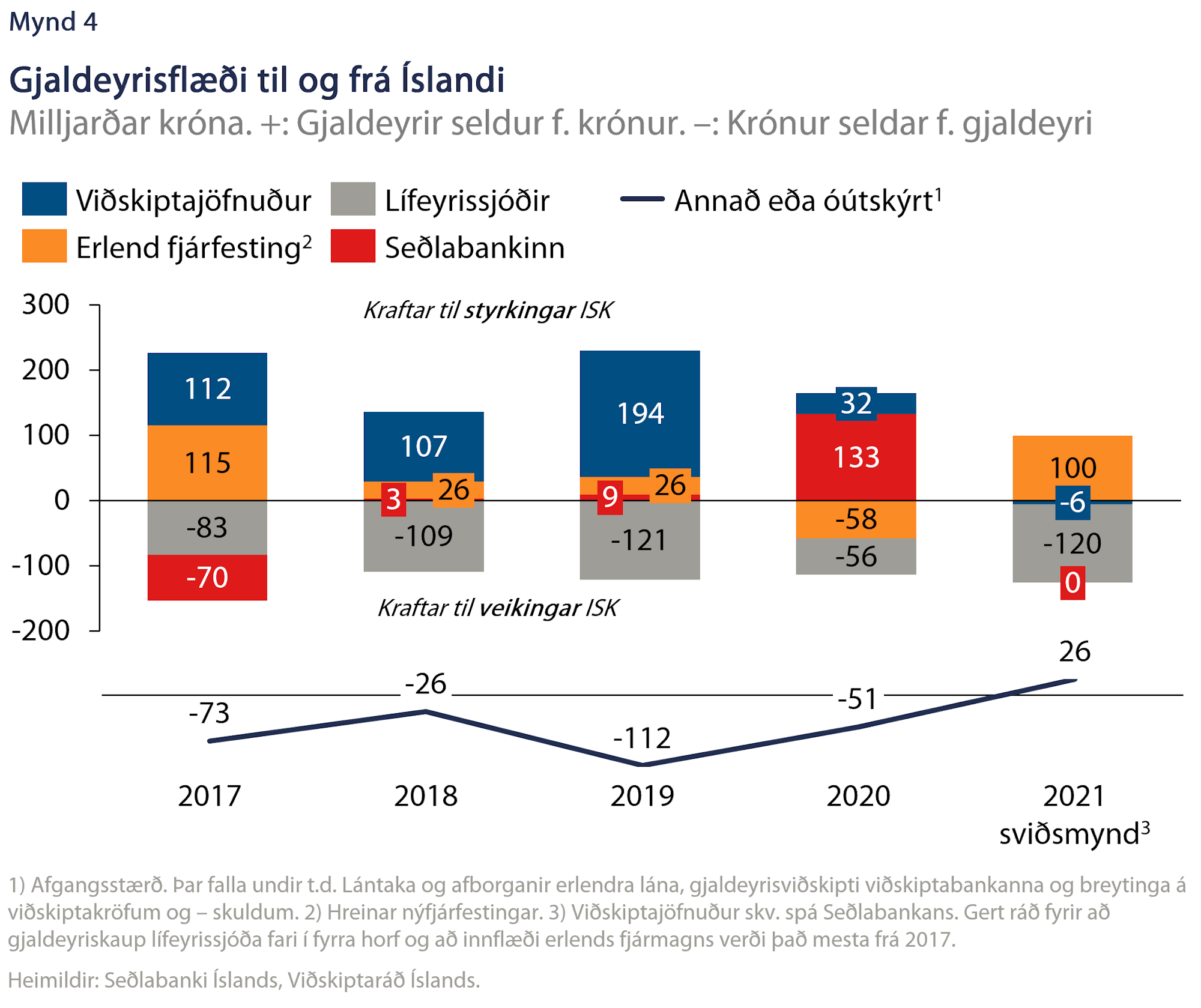

Það er líka gagnlegt að reyna að ná utan um sjálft gjaldeyrisflæðið, í anda þess sem var gert í rammagrein II-2 í Fjármálastöðugleika 2018/1 (mynd 4). Enda er ein helsta ástæðan fyrir væntingum um sterkari krónu að flæðið verði krónunni hagstætt. Á myndinni má sjá þróunina frá 2017 og svo sviðsmynd fyrir árið 2021. Í sviðsmyndinni er gengið út frá því að viðskiptahalli verði í takt við spá Seðlabankans og lífeyrissjóðir fari aftur í fyrra far í kaupum á gjaldeyri. Þar togast á annars vegar minni þörf til eignadrefingar erlendis þar sem hlutfall erlendra eigna hefur hækkað og hins vegar að sjóðirnir hafa stækkað mikið á síðustu misserum. Þá er gert ráð fyrir að Seðlabankinn verði hlutlaus í sínum inngripum og að innstreymi erlends fjármagns snúist við og verði óvenju mikið. Þegar þessir liðir eru teknir saman sést að enn vantar 26 milljarða króna annars konar gjaldeyrisinnstreymi til að jafnan gangi upp. Athuga skal að hin árin hefur þessi liður verið neikvæður svo að ef þessi sviðsmynd á að ganga upp þarf að koma óvenju mikill styrkingarþrýstingur úr öðrum áttum, hvort sem það er vegna erlendrar lántöku eða viðskipta bankanna. Gangi það ekki upp mun Seðlabankinn þurfa að sporna gegn veikingu krónunnar í ár, lífeyrissjóðir að fara út með minni fjármuni eða erlent fjármagn að streyma inn af enn meiri krafti. Þar sem hlutfall erlendra eigna lífeyrissjóða hefur hækkað mikið síðustu ár og er nú 34% er einfalt að færa rök fyrir minna útstreymi lífeyrissjóða. Til að það breyti stóru myndinni með afgerandi hætti þarf það þó að vera svipað eða minna en á síðasta ári, sem telst frekar ólíklegt.

Taka skal fram að þetta er einföld greining og í henni felst alls ekki spá. Aðalatriðið er að þegar horft er á þessa stærstu liði á gjaldeyrismarkaði er í það minnsta ekki augljóst að krónan muni styrkjast eitthvað frekar. Fyrir utan það að gengi krónunnar ræðst ekki eingöngu af magnstærðum í gjaldeyrisflæði, en það er önnur og lengri saga.

Samandregið

Það er ekki sérstakt markmið að gengi krónunnar eigi að vera veikt eða sterkt. Gengi krónunnar, eins og allt annað verð, þarf einfaldlega að endurspegla það sem það mælir og það er, með hæfilegri einföldun, hlutfallslegur styrkur hagkerfisins í samanburði við viðskiptalönd. Eins og fram kom hér að framan er ekki að sjá skýrar vísbendingar um að hann hafi aukist svo miklu nemi og þá verður Ísland síðasta þróaða ríkið til að endurheimta fyrri styrk skv. spá OECD. Ennfremur er margt óljóst um gjaldeyrisflæðið og miðað við framangreinda sviðsmynd er ekki endilega augljóst að það verði sérstakur styrkingarþrýstingur á yfirstandandi ári. Þá er ótalin sú staðreynd að í samhengi við framleiðni er launakostnaður hér sögulega hár í samanburði við viðskiptalönd, sem varpar ljósi á samkeppnishæfnina sem sýnir að lítil innstæða er fyrir frekari styrkingu.

Seðlabankinn og fjárfestar þurfa að mynda sér skoðun

Þó að það sé eðlilegt að krónan styrkist samhliða bjartari horfum í hagkerfinu er um leið mikilvægt að það gangi ekki of langt til þess eins að gengi krónunnar taki skell seinna. Þetta skiptir máli fyrir kaupmátt heimila, verðstöðugleika, fjárfestingar og stöðugleika í efnahagslífinu almennt. Gengisþróun er mjög væntingadrifin og því geta væntingar um sífellda styrkingu leitt til of mikillar styrkingar sem er aðeins til þess fallin að auka kostnaðarsamar sveiflur.

Til að sporna gegn þessu getur Seðlabankinn greint stöðuna og myndað sér skoðun á hvort krónan sé of veik eða sterk til lengri tíma, líkt og gert var með góðum árangri á síðustu misserum. Að tryggja gengisstöðugleika er að hluta til bara önnur hlið á verðstöðugleika – markmiði Seðlabankans. Hér þarf þó að stíga varlega til jarðar.

Einnig er mikilvægt að fjárfestar og allir þeir sem eiga stór sem smá gjaldeyrisviðskipti horfi til þess hvernig krónan er að þróast með tilliti til undirliggjandi þátta. Ef styrking krónunnar er t.d. augljóslega úr takti við undirliggjandi þætti skapast gott tækifæri fyrir lífeyrissjóði til að auka við gjaldeyriskaup á hagstæðu gengi sem um leið spornar gegn of mikilli styrkingu.

Hvað gengi krónunnar mun gera á næstu mánuðum er ómögulegt að segja til um. Því má þó slá föstu að ef þau sem koma að gjaldeyrismarkaði eru meðvituð um hvaða gengi hagkerfið stendur undir til lengdar má draga úr sveiflum. Það hlýtur að vera gott fyrir hagsmuni heildarinnar, þar meðtalið að hægt sé að byggja upp kröftugir og fjölbreyttari útflutningsgreinar.

[1] Á einn mælikvarða rannsóknarinnar, „The Macroeconomic Balance Approach“, er samneysla í hlutfalli við landsframleiðslu einnig notuð sem undirliggjandi áhrifaþáttur þar sem samneysla er síður háð innflutningi heldur en önnur þjóðarútgjöld. Sé þeirri breytu bætt við sýnir tölfræðileg greining að jafnvægisraungengið hafi hækkað. Á þeim áhrifum eru tvennskonar og verulegar takmarkanir. Í fyrsta lagi er sú aukning tímabundin og mun ganga til baka ef einkageirinn tekur við sér samhliða efnahagsbatanum. Í öðru lagi hefur svipuð þróun átt sér stað í viðskiptalöndum okkar og því núllast áhrifin út.

Tengt efni

Forskot í hagstjórn

Ný útgáfa um íslenskt efnahagslíf - H1 2024

Hvernig má bregðast við styrkingu krónunnar?

„Við þurfum raunsæja nálgun“