Fjárfest í samvinnu

Mikil tækifæri eru fólgin í aðkomu einkaaðila og lífeyrissjóða að kraftmeiri innviðauppbyggingu hér á landi.

Tenglar

Ljóst er að efnahagslegra áhrifa kórónuveirunnar mun gæta áfram eftir að bólusetningum lýkur. Þörf er á kröftugum hagvexti til að afleiðingar kreppunnar skaði ekki hagsæld til langs tíma. Fjölbreyttar og arðbærar fjárfestingar eru undirstaða aukinnar verðmætasköpunar og aukin innviðafjárfesting getur gegnt lykilhlutverki í að að stytta atrennuna inn í nýtt hagvaxtarskeið. Óljóst er hvernig atvinnuvegafjárfesting mun þróast og samkvæmt spám hægir á opinberri fjárfestingu í innviðum. Stjórnvöld hafa þó öll spil á hendi til að svo verði ekki. Lausnin felst í að koma á öflugu samstarfi stjórnvalda, einkaaðila og lífeyrissjóða í innviðauppbygginu, en sterk rök eru fyrir aðkomu þeirra:

1. Aukið svigrúm til að sinna grunnþjónustu og draga úr skattbyrði

2. Flýtir fyrir nauðsynlegri og arðbærri uppbyggingu

3. Eykur framleiðslugetu hagkerfisins til lengri tíma og bætir lífskjör

Í ljósi þessa hvetur Viðskiptaráð stjórnvöld til að auka samvinnu við einkaaðila um arðbær fjárfestingarverkefni.

Þörf er á meiri innviðafjárfestingu

Innviðir hafa um nokkurt skeið verið mikið í umræðunni hér á landi. Orðið sjálft, innviðir, getur haft mismunandi merkingu í huga fólks en hér átt við „atvinnu- og þjónustumannvirki sem mynda undirstöðu efnahagslífsins“. Yfirleitt er um að ræða mannvirki í eigu hins opinbera líkt og vegi eða raflínur.

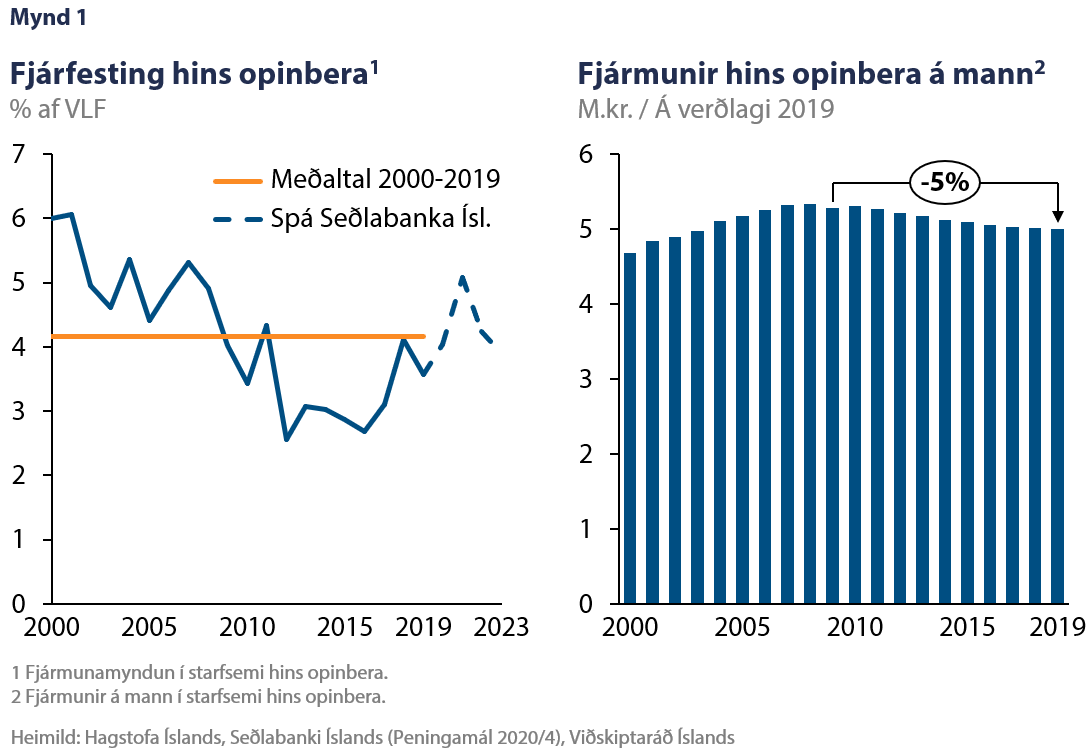

Á árunum 2000-2009 var opinber fjárfesting að meðaltali 5,1% af landsframleiðslu (VLF) en í kjölfar fjármálakreppunnar dró verulega úr og var hún að meðaltali 3,3% af VLF á árununum 2010-2019. Af þessu má lauslega áætla að uppsöfnuð fjárfestingarþörf í innviðum sé tæplega 460 ma.kr. á verðlagi 2019 og er það í ágætu samræmi við mat SI á uppsafnaðri viðhaldsþörf innviða.[1] Þannig hafa fjármunir hins opinbera í innviðum á mann rýrnað um tæp 5% á síðustu tíu árum og eru nú á svipuðum stað og þeir voru 2003 (mynd 1). Í ljósi þessa og skorts á fjárfestingu almennt er ljóst að finna þarf leiðir til að auka innviðafjárfestingu og það í mun meira mæli en ráða má af spám og áætlunum stjórnvalda.

[1] Hér er átt við fjárfestingu sem hefði þurft til að meðaltal fjárfestingar af VLF á árunum 2010-2019 hefði orðið jafnt meðaltali áranna 2000-2009, þ.e. 5,1%

Hverjir geta fjármagnað innviði?

Almennt má skipta þeim sem geta komið að innviðauppbyggingu á Íslandi í þrjá flokka; hið opinbera, einkaaðila og lífeyrissjóði.

Hið opinbera

Aðkoma hins opinbera að innviðafjárfestingum er yfirleitt rökstudd með tveimur misveigamiklum rökum. Annars vegar hefur hið opinbera greiðan aðgang að fjármagnsmörkuðum og bjóðast bestu fjármagnskjörin. Þau rök eru þó mun veikari en virðist í fyrstu enda leiða þau, ein og sér, til þeirrar niðurstöðu að ríkið ætti alltaf og alls staðar að fjármagna framkvæmdir. Aftur á móti er það ekki svo að ríkið njóti bestu kjara vegna þess að það framkvæmi með hagkvæmari hætti, heldur er ástæðan sú að skattgreiðendur bera ótakmarkaða ábyrgð á skuldunum, ríkið er útgefandi peninganna og getur ekki orðið gjaldþrota í eigin mynt. Þannig segja fjármögnunarkjör ríkisins lítið sem ekkert um hversu hagkvæmt það er að hið opinbera standi í innviðaframkvæmdum. Hins vegar kemur hið opinbera í veg fyrir markaðsbresti með því að koma á fót og reka nauðsynlega innviði sem erfitt er að afla tekna af, en þetta verður að telja mun sterkari rök. Undir þetta falla almannagæði, t.d. stór hluti vegakerfisins.

Ýmsir ókostir fylgja þó opinberum innviðaframkvæmdum, t.d. seinagangur, takmarkað svigrúm til fjárfestinga vegna krafna um útgjöld til annarra málaflokka og umboðsvandi þeirra verktaka sem falið er að bera ábyrgð á verkefninu. Síðasta atriðið hér er einkar mikilvægt. Þrýstingur á verktaka að halda sér innan tíma- og kostnaðaráætlana er oftar en ekki minni þegar verkefni er á ábyrgð hins opinbera. Þetta er m.a. vegna þess að hið opinbera er almennt minna háð arðsemi en einkaaðilar. Afleiðingin er að opinberar framkvæmdir fara oftar fram úr kostnaðaráætlun heldur en einkaframkvæmdir.

Einkaaðilar

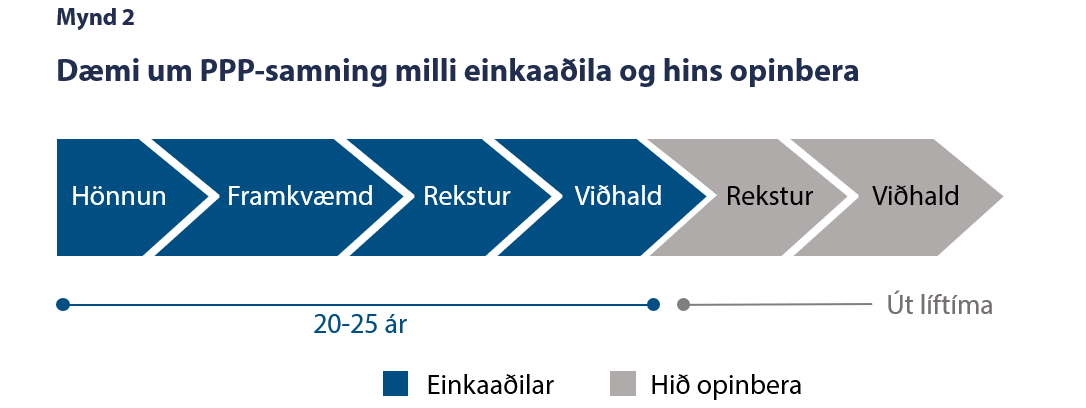

Mögulegt er að einkaaðilar komi að innviðauppbyggingu í samvinnu við hið opinbera. Slík leið er þekkt sem samvinnuleið eða PPP (e. public-private partnership). Dæmigerð uppbygging PPP-verkefna er 20–25 ára samningar þar sem andlag framkvæmdanna er í 100% eigu einkaaðilanna. Þannig er hönnun, framkvæmd, rekstur og viðhald á herðum einkaaðila og að samningstíma loknum er eignin afhent hinu opinbera, ýmist gjaldfrjálst eða gegn fyrirfram ákveðnum skilmálum (mynd 2). Dæmi um slíkan samning eru Hvalfjarðargöngin sem afhent voru ríkinu skuldlaust árið 2018, 20 árum eftir opnun ganganna. Lítil en góð reynsla hefur verið af samvinnuleið á Íslandi en önnur góð dæmi eru Egilshöll, Reykjaneshöllin og Iðnskólinn í Hafnarfirði. Hér er svo vert að leiðrétta algengan misskilning og taka fram að Vaðlaheiðargöng eru ekki PPP-verkefni þar sem ríkið kom að nær allri fjármögnun þeirra, bæði með hlutafé og lánveitingum.

Erlendis hefur verið sýnt fram á ýmsan ábata, t.d. meiri áhættudreifingu, aukna skilvirkni, aukið svigrúm ríkisins til að sinna grunnþjónustu og stöðugra viðhald. Samvinnufjárfestingarverkefni, sérstaklega þau stærri, gætu enn fremur laðað að erlenda fjárfesta en Viðskiptaráð fjallaði nýlega um kosti og nauðsyn þess að auka erlenda fjárfestingu á Íslandi. Að því sögðu hentar samvinnuleið ekki undir öllum kringumstæðum, t.d. þegar mikil óvissa ríkir um framkvæmd og rekstur fjárfestingarinnar á samningstímanum. Sjá nánar í skoðun Viðskiptaráðs um samvinnuleið.

Lífeyrissjóðir

Í þessu samhengi má taka lífeyrissjóði sérstaklega út fyrir sviga sem stærstu fjármagnseigendur á Íslandi enda töluvert frábrugðnir flestum einkaaðilum. Á undanförnum áratugum hefur vöxtur lífeyrissjóða, aukin einkavæðing, breytingar á regluverki og lækkun vaxta ýtt lífeyrissjóðum á heimsvísu út í innviðafjárfestingar. Slíkar fjárfestingar eru iðulega stórar í sniðum og til langs tíma og henta því vel fjársterkum sjóðum sem vilja binda fé sitt í langan tíma og fá fremur örugga og stöðuga ávöxtun. Forsprakkar í þessum fjárfestingum eru sjóðir í Ástralíu og Kanada.

- Ástralía: Fjárfestingar eru að meirihluta óbeinar með kaupum í fjárfestingarsjóðum sem fjárfesta í innviðauppbyggingu. Ávöxtun byggist því á ávöxtun fjárfestingarsjóðanna, en samantekt fyrir tímabilið 1997–2011 sýnir að nafnávöxtun hafi verið að meðaltali 10% á ári á fyrstu sjö árum tímabilsins og 12% á ári yfir heildina.

- Kanada: Fjárfestingar eru að meirihluta beinar, þ.e. sjóðirnir fjármagna verkefni beint en ekki í gegnum þriðja aðila, eins og t.d. sjóði. Dæmi um slíkar fjárfestingar eru eignahlutir kanadíska lífeyrissjóðsins OOTP í flugvöllum víða í Evrópu, þar með talið Kastrup í Danmörku. Greining OECD frá 2013 sýnir að meirihluti verkefna hafi gengið vel og sum skilað ávöxtun yfir markmiðum. Yfirleitt hefur reynslan verið sú að tekjuáætlanir standast en óvænt vandamál í samskiptum við verktaka og stjórnvöld geta aukið kostnað sem dregur úr ávöxtun.

Fjölbreyttur ávinningur fyrir lífeyrissjóði

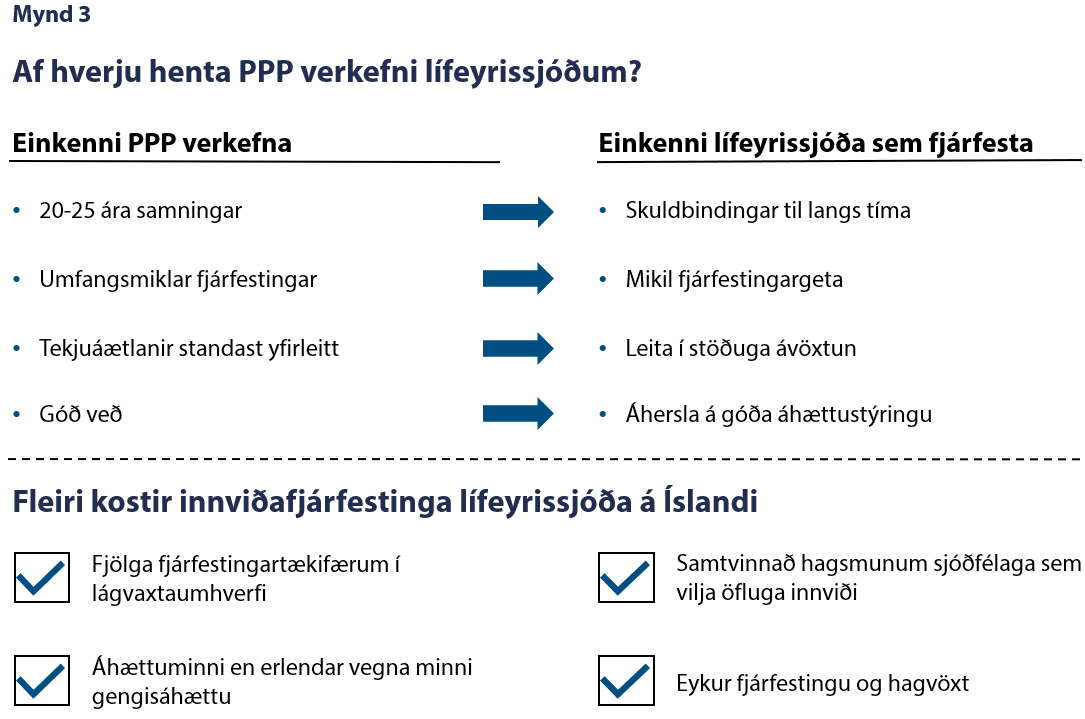

Ýmis sjónarmið, til viðbótar við framangreind, benda til þess að íslenskir lífeyrissjóðir gætu hagnast á innviðaverkefnum (mynd 3). Þrátt fyrir það hefur þeim, að sögn forsvarsmanna nokkurra sjóða, ekki gefist kostur á að koma að fjármögnun PPP-verkefna hér á landi síðustu ár. Sjóðirnir hafa í staðinn leitað til útlanda og fjárfest í erlendum innviðasjóðum. Leiða má líkur að því að ástæðan fyrir tregðu til PPP-verkefna sé m.a. sú að stjórnvöld telji of áhættusamt að lífeyrir landsmanna sé notaður til slíkra fjárfestinga. Í því samhengi má benda á að hagsmunir almennings eru sambærilegir hvort sem innviðafjárfestingar eru fjármagnaðar af lífeyrissjóðum eða hinu opinbera. Ef verkefni fjármögnuð af hinu opinbera fara fram úr kostnaðaráætlun kemur það fyrr eða síðar niður á almenningi, annað hvort með aukinni skattbyrði eða skerðingu á opinberri þjónustu, nema hvort tveggja sé. Á sama hátt gætu lífeyrissjóðir fjárfest í verkefnum sem ekki skila tilætlaðri ávöxtun, en markmiðið með dreifðu eignasafni og ígrunduðu mati á fjárfestingarkostum er einmitt að lágmarka tap sjóðfélaga ef svo færi.

Hvaða innviðaverkefni?

Auðveldlega má sjá fyrir sér hvernig einkaaðilar, og lífeyrissjóðir ef út í það er farið, gætu komið að innviðauppbyggingu á Íslandi. Augljós byrjunarreitur eru þau verkefni sem hafa verið eyrnamerkt sem möguleg PPP-verkefni með einkaaðilum í nýjustu samgönguáætlun stjórnvalda. Einkaaðilar eða lífeyrissjóðir gætu séð um fjármögnun, annað hvort í gegnum sérhæfða sjóði (óbein fjárfesting) eða án milliliða (bein fjárfesting) og rekstur í tiltekinn tíma, eða þar til fjárfestingin hefur skilað tilætlaðri arðsemi. Þá yrði eignin afhent hinu opinbera.

Í áætlun stjórnvalda eru þessi eyrnamerktu verkefni alls sex, m.a. Sundabraut og tvöföldun Hvalfjarðarganga, og gæti fjármögnun þeirra numið allt að 116 milljörðum króna. Það eru þó ekki einu tækifærin sem hægt er að grípa af þessu tagi þar sem af nægu er að taka í uppbyggingu innviða hér á landi og mun víðar en í vegasamgöngum (mynd 4).

Sterk rök fyrir aðkomu einkaaðila og lífeyrissjóða

Á síðasta ári kynntu bæði sveitarfélög og ríkissjóður víðfeðm fjárfestingaráform sem eiga að hjálpa hagkerfinu að koma sér út úr núverandi efnahagshremmingum. Slík áform eru góð að því leyti að þau sýna vilja stjórnvalda til að auka fjárfestingu og vinna upp þörfina sem myndaðist á síðasta áratug. Slík áform hins vegar falla um sjálf sig ef athafnir fylgja ekki orðum og arðsemi verður ekki höfð að leiðarljósi. Því ætti mun oftar að efna til samvinnu við einkaaðila. Til mikils er að vinna með því, til dæmis:

1. Stjórnvöld gætu veitt minni fjármunum í áhættumikil verkefni. Þannig skapast svigrúm til að bæta grunnþjónustu og/eða draga úr núverandi halla ríkisjóðs.

2. Flýtt yrði fyrir uppbyggingu innviða og fjölgun starfa, og meiri kraftur fengist í efnahagsviðspyrnuna með auknum umsvifum víðsvegar um landið.

3. Í stóra samhenginu myndi kröftug innviðuppbygging auka framleiðslugetu hagkerfisins til langs tíma og þar með bæta lífskjör.

Lykilatriðið er að til staðar eru stór tækifæri til að flýta fyrir efnahagsviðspyrnunni með auknum innviðafjárfestingum. Til þess að unnt sé að grípa það tækifæri þarf að koma á fót öflugu samstarfi hins opinbera, einkafjárfesta og lífeyrissjóða. Einkaaðilar eru komnir í gallana og klárir í slaginn. Boltinn er hjá stjórnvöldum.

Tengt efni

Veggjöld á eldri mannvirki óforsvaranleg

Þrjú leiðarljós fyrir atvinnustefnu Íslands

Forskot í opinberum rekstri

Tækifæri í opinberum framkvæmdum — samvinnuleið (PPP)

Þung skattbyrði og mikil verðbólga undirstrika þörf á aðhaldi