Viðskiptaráð Íslands

Viðskiptaráð ÍslandsFjármagnstekjuskattur - Himinhá raunskattlagning

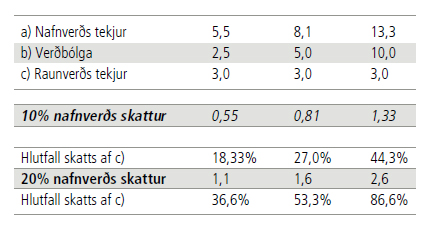

Á síðustu tveimur árum hefur fjármagnstekjuskattur verið hækkaður um 80%, úr 10% í 18%, m.a. á þeirri forsendu að verið sé að samræma skattgreiðslur af fjármagni og launum. Sú afstaða byggir sumpart á misskilningi þar sem fjármagnstekjuskattur er brúttóskattur og með aukinni verðbólgu er skattlagning á raunvexti verulega hærri en sem nemur hlutfalli fjármagnstekjuskatts. Gildar ástæður eru að auki fyrir því að skattur á fjármagnstekjur ætti að vera lægri en á launatekjur, en það hefur með ólíkt eðli skattstofnanna að gera. Um málið er fjallað í nýútkominni skýrslu Viðskiptaráðs og Samtaka atvinnulífsins um skattkerfið hér á landi. Þó svo að hlutfall fjármagnstekjuskattsins hafi hér verið með því lægsta sem viðgengst þá hefur verðbólga hér verið há í áraraðir, erlendis er heimilt að draga vaxtagjöld frá tekjum við útreikning skattsins og að þessar tekjur hafa verið skattlagðar í höndum fyrirtækisins. Raunskattlagning hér á landi er iðulega mun hærri en annars staðar og ansi nálægt skattlagningu launatekna. Í 5% verðbólgu, miðað við 3% raunvexti, samsvarar 20% brúttóskattur 53,3% í raun. Skattbyrði fjármagnseigenda er því mun þyngri en hinna sem afla launatekna. Lagt er til að heimilt verði að draga vaxtagjöld frá tekjum við útreikning skattsins líkt og viðgengst erlendis.

Þó svo að hlutfall fjármagnstekjuskattsins hafi hér verið með því lægsta sem viðgengst þá hefur verðbólga hér verið há í áraraðir, erlendis er heimilt að draga vaxtagjöld frá tekjum við útreikning skattsins og að þessar tekjur hafa verið skattlagðar í höndum fyrirtækisins. Raunskattlagning hér á landi er iðulega mun hærri en annars staðar og ansi nálægt skattlagningu launatekna. Í 5% verðbólgu, miðað við 3% raunvexti, samsvarar 20% brúttóskattur 53,3% í raun. Skattbyrði fjármagnseigenda er því mun þyngri en hinna sem afla launatekna. Lagt er til að heimilt verði að draga vaxtagjöld frá tekjum við útreikning skattsins líkt og viðgengst erlendis.

Neikvæð raunávöxtun sparifjáreigenda

Undanfarið ár hafa nafnvextir á sparifjárbókum í mörgum tilvikum verið lægri en verðbólga og hafa raunvextir því verið neikvæðir. Þegar raunvextir eru neikvæðir þá er eign viðkomandi að dragast saman að raunvirði. Samt sem áður þá þarf sparifjáreigandinn að greiða skatt af þeim tekjum sem hann fær af eign sinni þótt verðgildi hennar hafi rýrnað á tímabilinu. Sem dæmi má nefna að ef verðbólga er 5% en nafnvextir 4% þá ber sú eign neikvæða raunvexti en samt sem áður þá þarf sparifjáreigandinn að greiða skatt af þeirri nafnverðsávöxtun sem hann hlýtur (þ.e. af 4%). Slík skattlagning er í raun ígildi eignaskatts. Hér er ekki tekið tillit til þess 100 þúsund króna frítekjumarks á fjármagnstekjum einstaklinga sem tekið var upp í ár.

Tillaga að lagabreytingu

Í skýrslunni er lagt til að sanngirni við uppgjör fjármagnstekjuskatts verði aukið. Það felur að nokkru leyti í sér fráhvarf frá brúttóskattlagningu fjármagnstekna, þ.e. að aðilar sem stunda atvinnurekstur og hlotnast fjármagnstekjur, eða verða fyrir fjármagnsgjöldum geti jafnað þessu saman í starfsemi sinni. Til tekna koma því aðeins tekjur umfram gjöld. Einstaklingum í sömu sporum ber hins vegar að greiða fullan skatt, sem er vart réttlátt. Eins er þessu farið um tap af hlutabréfum. Verði hlutafélag gjaldþrota geta hluthafar sem eignfært hafa bréfin í atvinnurekstri sínum gjaldfært tapið að fullu. Einstaklingar eiga hins vegar engan frádráttarrétt. Síðast en ekki síst er lagt til að sá tími sem menn hafa heimild til að jafna hagnaði og tapi af sölu eigna saman verði tvö ár.

Tafla: Raunvirði skatts á fjármagnstekjur að teknu tilliti til verðbólgu

Tengt efni í fjölmiðlum: