Viðskiptaráð Íslands

Viðskiptaráð ÍslandsStyrkjum fjárlagagerðina: Útgjaldarammi miðist við nafnvöxt

Fyrr í þessum mánuði kynnti ríkisstjórnin fjárlagafrumvarp næsta árs og hafa spunnist talsverðar umræður um hvaða leiðir skuli fara í þeim niðurskurði sem nú er óumflýjanlegur. Í nýlegri skoðun sem Viðskiptaráð gaf út mátti finna umfjöllun um nokkur atriði sem brýnt er að taka á til að styrkja fjárlagaferlið svo koma megi í veg fyrir að sú erfiða staða sem ríkissjóður er nú í endurtaki sig.

Sveiflujafnandi hlutverk ríkissjóðs

Þar kemur m.a. fram að nýta þurfi betur möguleika hins opinbera til jöfnunar sveiflna í hagkerfinu. Það er rík tilhneiging í fjárlagagerð að útgjöld aukist úr hófi í góðæri, sem kallar á niðurskurði þeirra þegar í harðbakkann slær, enda leyfir fjárhagsstaða ríkissjóðs ekki annað. Sú stefna ýkir í raun hagsveiflur. Í þeim tilgangi ættu áðurnefnd útgjaldaþök að miðast við fastan nafnvöxt þannig að útgjöld hins opinbera aukist í samdrætti en dragist saman í þensluástandi.

Þörf á auknu gagnsæi í fjármálastefnu

Fastur nafnvöxtur útgjalda með þessum hætti vinnur að sveiflujöfnun í hagkerfinu. Þegar framleiðsluspenna fer lækkandi og það dregur úr verðbólguþrýstingi þá yrði því mætt sjálfkrafa með auknum hlutfallslegum ríkisútgjöldum en útgjöldin dragast hinsvegar sjálfkrafa saman þegar framleiðsluspenna og verðbólguþrýstingur eykst. Með því myndi gegnsæi fjármálastefnunnar jafnframt aukast og slík stefna kæmi einnig í veg fyrir að útgjöld hins opinbera myndu sveiflast úr takti við efnahagsástandið.

Útgjaldareglan væri sett til langs tíma og því væri auðvelt fyrir markaðsaðila að taka mið af reglunni. Raunvöxtur útgjalda yrði því minni þau ár þar sem verðbólga væri umfram sett markmið en meiri þegar verðbólga væri innan marka. Eðlilegt væri að miða raunvöxt ríkisútgjalda við langtíma framleiðniaukningu hagkerfisins og bæta ofan á þá tölu verðbólgumarkmiði Seðlabanka Íslands. Þessi útgjaldaregla þyrfti að sjálfsögðu bæði að eiga við fyrir hið opinbera og sveitarfélög.

Myndi dempa annað högg

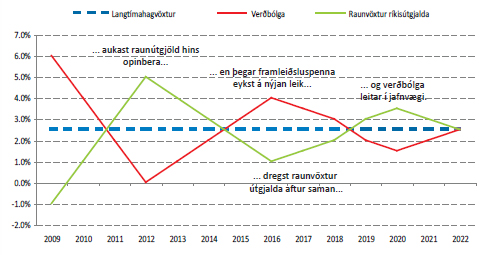

Í skýrslu Viðskiptaráðs frá því í júní 2008, Útþensla hins opinbera: Orsakir, afleiðingar og úrbætur, er reiknað út að ef miðað hefði verið við regluna á árunum 2005 til 2007 hefði raunvöxtur útgjalda numið 1% (m.v. að langtímaframleiðniaukning væri metin 2,5%) árið 2005, árið 2006 hefðu raunútgjöld dregist saman um 1,8% og árið 2007 hefðu raunútgjöld dregist lítillega saman. Til samanburðar þá jukust útgjöld hins opinbera að raunvirði um 4% árið 2005, 3% árið 2006 og 7,2% árið 2007 eða sem samsvarar ríflega 15% raunaukningu á þessu þriggja ára tímabili. Ef stuðst hefði verið við nafnvaxtaregluna hér að ofan þá hefðu útgjöld hins opinbera dregist saman um tæplega 1,5% að raunvirði á tímabilinu. Af skýringarmyndinni hér að neðan má sjá hvaða áhrif það hefur að miða útgjaldaramma við fastan nafnvöxt.

Mynd: Sveiflujafnandi hlutverk útgjalda

Athugið að þessi skýringarmynd var tekin saman fyrir skýrsluna Útþensla hins opinbera mynd: Orsakir, afleiðingar og úrbætur sem gefin var út í júní 2008. Myndin hefur ekki verið uppfærð m.v. núverandi stöðu ríkissjóðs sem breytir þó ekki áhrifunum.

Mikill útgjaldavöxtur í góðæri

Útgjöld hins opinbera hafa vaxið töluvert umfram hagvöxt undanfarin ár og hafa þau aukist hlutfallslega miðað við landsframleiðslu í hlutföll sem þekkjast vart erlendis. Með því að beita þessu viðmiði má koma í veg fyrir að sú saga endurtaki sig og þá um leið treysta sjálfbærni ríkissjóðs – skattgreiðendum til hagsbóta. Þar með væri sett taumhald á vöxt útgjalda sem myndi draga úr nauðsyn á skattahækkunum og sársaukafullum niðurskurði, líkt og nú blasir við kæmi til annarrar niðursveiflu í hagkerfinu.

Fyrri umfjöllun Viðskiptaráðs

Eins og áður sagði gaf Viðskiptaráð út skoðun í júní um ríkisfjármálin þar sem kynntar eru hugmyndir að bættum vinnubrögðum við fjárlagagerðina. Þá hefur ráðið hefur einnig gefið út skýrslur um fjármál hins opinbera síðustu misseri, Fjármál hins opinbera - aðrar leiðir færar sem kom út í desember í fyrra og Útþensla hins opinbera: orsakir, afleiðingar og úrbætur frá því í júní 2008.